中国中药(570.HK)折价配股引入平安 意欲何为?

小编提示您本文标题是:中国中药(570.HK)折价配股引入平安 意欲何为?。来源是。

本文来自港股那点事,创业家系授权发布,略经编辑修改,版权归作者所有,内容仅代表作者独立观点。[ 下载创业家APP,读懂中国最赚钱的7000种生意

中国中药今日一则折价20%配股公告,这么低的价格,标题党一看,吓的不轻,而市场给出了坚定看好的态度,复牌后,一路高歌,盘中最高涨到6.33%。 这个时间点,应该怎样看这个中药龙头呢?

平安|中药|中国|中药配方|何为|天江---小编总结的本文关键词

▌ 一、

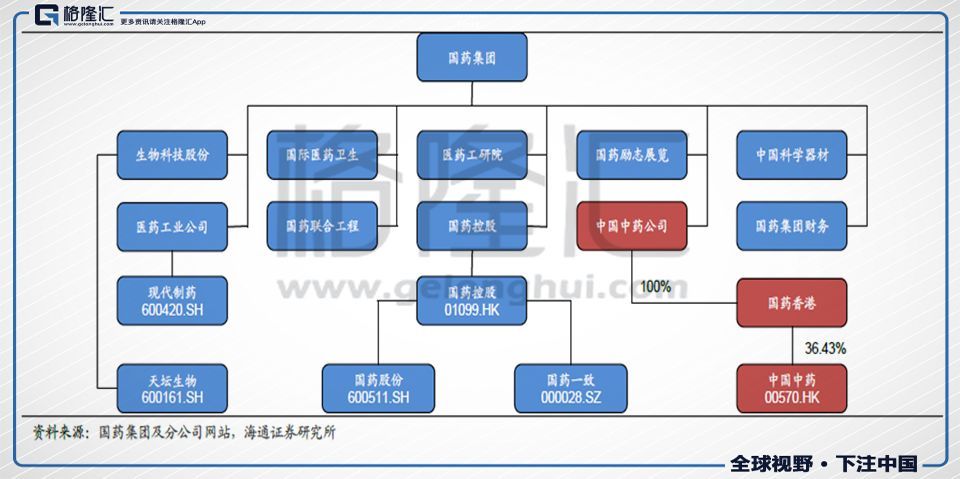

中国中药是国药系下面唯一的中药平台,2013年2月,国药集团收购了主要做中成药和化学药的盈天医药,并改名为中国中药,由此开始了中药上市平台的建立。 作为国药旗下的中药上市平台。接下来的两年 紧接着再接下来的两年(2013~2015年),中国中药开启了它的收购之路。

平安|中药|中国|中药配方|何为|天江---小编总结的本文关键词

光靠盈天医药一家,并不能支持公司的中成药业务, 同年10月(2013年),公司再次出手拿下老字号同济堂制药,获得了仙灵骨葆、风湿骨痛胶囊、颈舒颗粒、润燥止痒胶囊、枣仁安神胶囊、风湿骨痛胶囊等几个大的成药品种,进一步补充了成药产品线。

一年后(2015年),中国中药将天江药业收入囊中 ,当时的天江药业已经将广东一方药业收购,是中药颗粒的龙头。中国中药通过天江药业,一举成为了中药配方颗粒的龙头。

三次大的并购, 不仅让中国中药拥有了成药和中药配方颗粒两大业务板块,同时也让公司拥有了像“冯了性”、“仙灵”、“同济堂”、”德众“等知名的品牌。 收购了的这几年(2013~2016年),公司的业务得到了快速的增长,净利的复合增长率达到了54.8%。

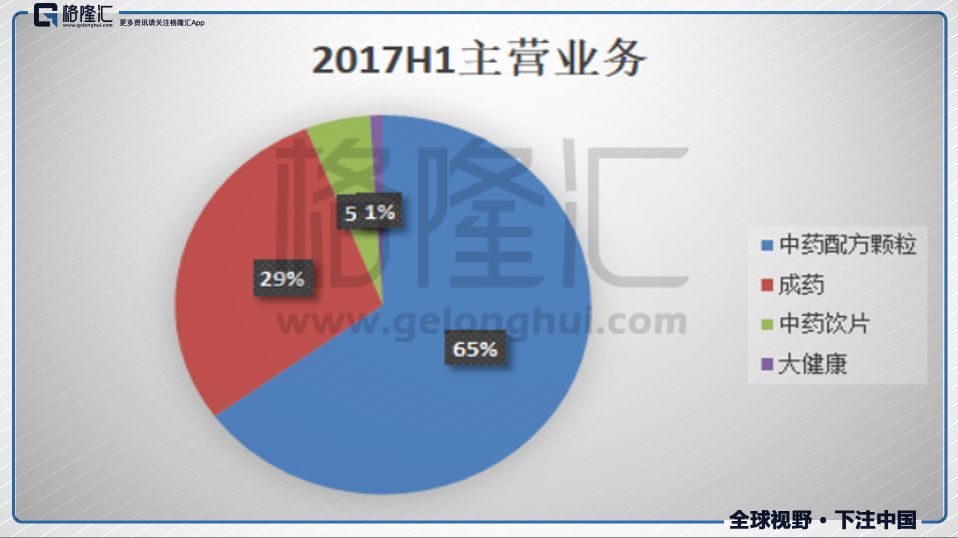

2017年中报显示,公司的中药配方颗粒业务占到总营收的65%,成药业务的占比达到29%,中药饮片业务占5%,大健康业务占1%。

平安|中药|中国|中药配方|何为|天江---小编总结的本文关键词

▌二、

中药配方颗粒,大家都知道,是门好生意,中药配方颗粒会是中药市场未来的趋势。大环境下,中药总体开始以由注射剂向口服制剂转变,中药配方颗粒也开始可以取代部分中成药。其实你可以发现,现在去中医院取药,大部分都会拿到中药配方颗粒。 中药配方颗粒最大的优点就在于患者使用起来方便,只需用热水烫制;携带方便,无需使用砂锅煎制;一来大大减少了炮制时间,二来也减少了熏人的药味。 2015年的时候中药配方颗粒的销售规模仅有80.9亿元,仅占到中药饮片市场比例的4.76%,但预计2020年中药配方颗粒可以达到400亿的市场规模。

去年,医改全面推开了公立医院的综合改革,全部取消药品加成。而中药配方颗粒并不列入药占比的考核,并保留了25%的加成,在这个药品整体降价、药加成等的政策下,这是绝对利好的指标。虽然医保目录并没有把中药配方颗粒列入,但是各省是可以按情况纳入省医保目录的,比如宁夏、福建、浙江、北京、广东等地都将配方颗粒纳入了地方医保目录中,天津和山东也按照饮片规格进行医保报销。按卫计委的数据, 2016年底,中药配方颗粒在中医院中的覆盖率还不到六成。 终端除了中医院,还有很多中医科室,算上科室,中药配方的市场覆盖率还不到一成,市场前景还是很大。

国内目前获得CFDA审批通过生产资质的只有五家,其实准确来说最开始是六家,分别是华润三九、天江药业、北京康仁堂药业、培力(南宁)药业、四川新绿色药业、和广东一方药业。北京康仁堂后来被红日药业(300026.SZ)收购,广东一方后期也被天江收购。强强联手成为行业龙头,中国中药后来一举将其都收入。

平安|中药|中国|中药配方|何为|天江---小编总结的本文关键词

因为现在试点没有放开,资质都把在这五家手中,所以区域划分的比较严重,一家一个坑。比如天江加上一方药业,着重在华东与华南市场,因为天江于江阴(江苏)起家,一方地处广东,发展起来也有地域资源的优势。

然而这样的格局是不会的长久,2015年的时候,CFDA就已经发布了《中药配方颗粒管理办法(征求意见稿)》,打算对中药配方颗粒进行放开。经过两年了,市场上时不时就会传出要放开中药配方颗粒的话语,虽然没有正式的文件下来,但是放开政策会是大势所趋。这么甜美的蛋糕,怎么会只有五个人吃呢?国内的各大药企们早就在蠢蠢欲动了,康美药业、上海医药、太极集团、华通医药、佐力医药等都开始进行布局了。

但先拿到批件的五家的优势就在于,中药配方颗粒,疗效差别并不算大,所以有时候医院选中了一家药企长期合作,一般不会换合作单位,所以先到先得这个理在这里是说得通的,例如天江和一方,早在2013年已经占据50%的市场份额。而当年红日收购康仁堂后,康仁堂只用了4年就将营收从6000万增长到8亿。

▌三、

在这种格局下,中国中药的天江承压也不会小。看看2017年,中国中药的动作。去年10月,公司出手收购四家公司,华邈药业、华泰中药、黑龙江国药、四川江油,总代价4.99亿元人民币。华邈药业是北京地区最大的中药饮片生产加工公司;黑龙江国药是黑龙江省分销中药饮片;四川江油是四川省生产和销售中药饮片;华泰中药是北京工业区出租厂房资产。

前面有提到,中药配方颗粒的市场基本是一家一个坑的模式,区域保护是把双刃剑,是优势也是劣势,保护当地药企之外,也阻挡了药企们的扩张速度,所以想要快速扩张到其他的省份,最快速的方法就是通过收购当地的企业,进入当地市场,渗透更多的医院。公司之前主要覆盖华东与华南市场,2017年透过收购华邈药业、黑龙江国药和四川江油,可以进一步扩展北京、东北和四川地区,而东北地区是公司之前比较薄弱的区域,按照2017年中期的数据,东北地区的销售额仅占到公司中药配方颗粒销售额的7%,今年若顺利下沉下去,业绩还是可期的。

在拓张版图的同时,公司新收购的华邈药业和四川江油,也在进一步补充中药饮片业务的产能和分销渠道等等。这两家,一家是北京地区最大的中药饮片生产加工企业(华邈药业),一家拥有中国最大的毒性饮片生产基地(四川江油),两个生产基地的补充,让公司的生产基地覆盖省份扩大到广东、上海、贵阳和甘肃地区,而在重点销售的省份,相信公司也会有所布局,进一步拓展产能,降低成本。

在中药配方颗粒没有全面开放之时,没有拿到资质的中药企业们,退一步解决中药不方便携带煎煮的问题,由此开启了开拓了中药饮片代煎业务,中国中药也同时拓展了这项业务。子公司冯了性公司与佛山市中医药共同建立了“饮片代煎中心”,主要是为了给在医院开了中药饮片的患者进行代煎,再邮递到病人住处。目前佛山地区的业务进展顺利,所以公司随后(2016年11月和12月)收购了贵州同济堂中药饮片和上海同济堂药业,完成了贵州和上海这两个地区的中药饮片的布局。上海同济堂以前已经做的很好了,一年的销售量大概在2个亿左右。公司作为华南地区的龙头,也会将代煎业务在广东铺开,继佛山后,公司也与中山中医院进行了签约,很快其他区域的也会有所结果,这块业务虽然占比小,但是业务模式复制比较容易,空白区域也比较多,还是有很大的成长空间。

▌四、

又到了每年财报的密集期,中国中药的年报预计在下周也会出来,而在这个敏感的时间,公司发布了一条公告:平安人寿以4.43港元认购公司6.04亿股股份(占总股数的12%),总认购价26.77亿港元。 平安人寿相当于是以折价20%的价格入股了中国中药(按3月15日的收盘价来计算),成为公司的第二大股东。

平安|中药|中国|中药配方|何为|天江---小编总结的本文关键词

这次认购净额大概有26.74亿港元,其中公司会拿

(1)15亿港元,来用于中药饮片及中药配方颗粒业务全国扩展布局,包括设立中药产业园及中药智能配送中心,以及对合适的目标公司进行收购;

(2)2亿港元,用于研究及建立中药浓缩颗粒质量标准,以及研究及开发中药经典名方;

(3)4.5亿港元用于偿还债务;

(4)剩余的5.24亿港元用作集团一般营运资金。

这个deal的时机就很有意思了,下周就是上市年报公布日了,按常理,这段时间是静默期,也是敏感期, 一般情况下,为了避免惹麻烦,都是尽量没有动作,等业绩出来了再说,但是这个这么大的交易就在业绩期之前给甩出来了,那就有意思了。

我们当然坚信这世间是有防火墙,在谈这个deal的过程中,双方是没沟通过业绩的...假设,我是说万一,双方是有沟通过的,那就有意思了...那按照港股的尿性,财报不外乎有三种可能(超预期大涨,符合预期无波动,不及预期大跌),符合预期就没啥好说了,如果是不及预期,那股价跌下来,平安再舒舒服服的做个配股,那多好看,保不准还能价格更低点...那现在赶着在业绩公布之前发财报,那就只能大胆猜测, 今年的财报比较好。 如果等财报兑现,股价继续涨,那谈好的价格折价就更多了,那场面就更难看了...为了避免这种尴尬,所以赶紧把预案甩出来,锁定价格...

而回顾看下2017年上半年的业绩,其实蛛丝马迹早已在其中。

公司2017年上半年录得营收11.44亿元人民币,同比增长3%,毛利6.4亿,同比增长2.6%,净利润1.54亿元,同比下降5.8%。单看数字并没有很亮眼,因为有医改政策影响,医院渠道的药品销售量有所下滑,但成药板块已经开始逐步复苏,成药上半年同比增长3%,预计全年的增长应该会大大超过3%。

仙灵骨葆作为成药的第一大品种,因为作为OTC产品,在2016年年底因为安全问题受到过CFDA的一个警示,现在OTC标识已经取消了。这虽然对公司OTC板块的业绩会有所影响,但其实这个药主要还是在医院里销售,所以总体的销售额增长依然是可观的,受到的影响并不大。

饮片方面 ,2016年年底收入的上海同济堂饮片,在2017年完全并表,所以整个板块的增长速度是比较快的,加上2017年新收入的四个企业,2018年的增速会比2017年还要好。主营的中药配方颗粒每年20%的增长是稳定,预计今年可能可以达到25%。

大健康方面 ,公司主要以国医馆的模式进行发展,目前已经有佛山国医馆、惠州同济堂国医馆、以及重庆国医馆,预计今年会继续增加。国医馆是公司在终端的一个布局,有望将终端的渠道按照国医馆的模式慢慢铺张开。

▌ 小结

中国中药静默了这么久,业绩也明显有所回暖,尤其是成药板块。2017年中药材的价格虽然在持续上涨,但以2018年来看,中药材的价格相对2017年的高位已经有了明显的回落。而作为中药行业的龙头,公司也具备一定的议价能力,所以今年中成药和配方颗粒的毛利还有提升的空间,加上新收购的三个公司,今年配方颗粒省份下沉还有进一步提升的空间,业绩增长是可预见以及可观的。放眼看下同行业A股的天士力有着35倍的估值,康美有着30倍的估值,而中国中药的P/E仅20倍。这个低估值的龙头,沉默了这么久,抬头之日,指日可待。

【作者简介】

厚扬 | 格隆汇·专栏作者

医药5年研究,擅长行业趋势价值挖掘

分享有价值的医药数据和行业信息,欢迎探讨

- 中国最刺激的电梯,300米的高度2分钟到达,玻璃栈道算什么

- 中国最大内陆淡水湖冬捕开始啦,渔民直接用湖水煮鱼,味道太棒啦

- 中国保存最完好的古城,被称为风水第一城,如今都不收门票

- 世界第一夺命公路,从中国到菲律宾必经这里,引来无数游客挑战

- 中国“唯一”以货币命名的城市,5000多年不改名,你知道是哪里吗

- 中国“最爱国”的玻璃桥!仅凭8根柱子支撑建在狼牙山山顶上!

- 中国的垃圾食品,成为非洲炫富的资本,女性还用来相亲

- 中国实力最强的地级市,GDP将破2W亿大关,却至今没有自己的机场

- 当年中国花费20亿,在废石坑里建造的酒店,现在怎么样了?

- 北京西安洛阳南京开封杭州,谁才是中国舌尖上的古都