按关键词阅读:

与之形成鲜明对比 , 华海药业有7个品种在扩围中中选 。 第二批国采中两个品种中选 。 从2020年三季度报看 , 前三季度营收增长21.41% , 净利润上涨64.23% 。 国家集中采购的推进 , 产品市场覆盖率快速提升 , 是该公司国内制剂销售大幅增加的主因 。

值得注意的是 , 在销售费用减少38.6%的同时 , 信立泰研发费用也大降了55.08% , 公司给出的理由是 , 主要是上年同期研发项目终止 , 资本化转入费用化所致 。

可以看到 , 信立泰拟将有望近期获批的在研产品盐酸达泊西汀片以2800万元转让给天方药业 。 业界分析 , 这应该是信立泰聚焦心血管领域的选择 。 无论如何 , 在收入大幅缩水的情况下 , 创新也无从谈起 , 企业发展前景也将受到影响 。

在第三批国采中 , 信立泰有三个产品中选 , 包括:地氯雷他定片、匹伐他汀钙片、替格瑞洛片 。 健识局了解到 , 这三款产品中 , 替格瑞洛2018年8月份获批 , 其余两个都是2019年3月获批 。 在市场规模迅速扩大 , 回款速度加快的情况下 , 这些药或有望帮信立泰扳回一局 。

文章图片

新计划曝光

带量采购步伐将持续加快

11月2日接受央视采访时 , 国家医疗保障局医药价格和招标采购司司长钟东波透露 , 在国家层面 , 要常态化开展国家集采药品 , 按照一定数量和金额来设定标准 , 一旦达到标准 , 就启动新一批的集采 , 大概一年两批左右 。 随后还会进一步拓宽集采范围和条件 , 加快推进集采步伐 。

在地方层面 , 指导各省 , 包括一些较大的城市 , 积极按照国家形成的这套政策规范来开展集中带量采购 。 到2022年底 , 这些临床采购金额占比较大 , 适合集采的重点(药品)品种有望都能够纳入集采范围 。

结合生物制药、中成药国采的部署和业界流传的500个供地方参考的药品名单 , 可以预见 , 接下来无论是国采还是地方带量采购进程都将加快 , 对行业和企业的影响也将进一步加大 。

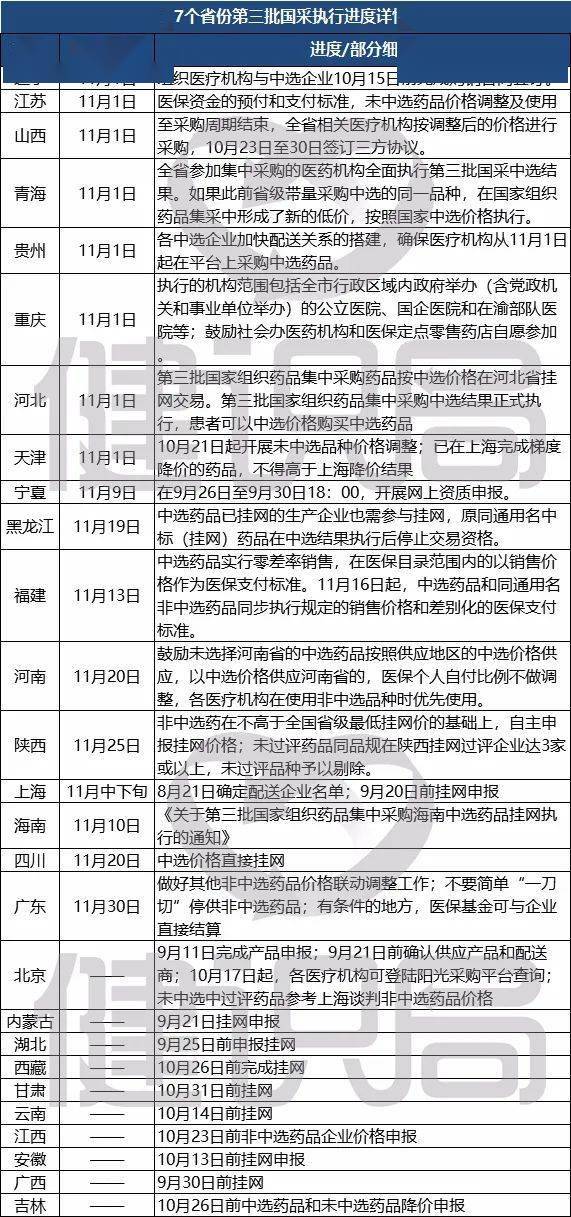

在此之前 , 第三批国采的冲击已经来了 。 从已经发文的27个省份情况看 , 至少8省市已于11月1日开始执行 , 9个省份明确将在11月底前陆续开始执行 , 其他省份也在持续推进相关工作 。

文章图片

莫西沙星、卡培他滨、二甲双胍、缬沙坦、奥美拉唑等年销数十亿的大品种 , 将面临市场重置 。

以莫西沙星为例 。 米内网数据显示 , 该品种中国公立医院市场规模超过40亿元 , 其中拜耳占据56.21%的市场规模 , 南京优科制药占据29.89% , 成都天台山制药占到11.94% , 石家庄四药、成都正康药业等6家企业争夺余下1.94%的市场份额 。

在第三批国采中 , 只有海南爱科和天津红日的产品中选 , 价格也下降了80%以上 。 这也预示着 , 这一市场将发生重塑 。 而原有市场霸主中 , 除了拜耳 , 南京优科也将受到巨大冲击 。

根据南京优科招股书 , 2014年以来 , 该公司盐酸莫西沙星注射液销售额在总营收中的占比一路走高 , 到2017年1至6月份 , 已经达到67.86% 。

文章图片

End

【健识局】原创内容 , 未经许可 , 请勿转载

【钟东波|央视对话钟东波,最新国采计划曝光,药企可得4大利好】转载开白请加微信:jianshiju

稿源:(健识局)

【】网址:http://www.shadafang.com/c/hn1104c42502020.html

标题:钟东波|央视对话钟东波,最新国采计划曝光,药企可得4大利好( 二 )

![]() 人文

人文

凤眼看房长沙|长三角多市出台调控政策 房企拿地热情不减

阅读(17)

回望过去一段时间,不仅是宁波,整个长三角已是房企必争之地。今年融资环境稍有宽松后,大小房企集体携金杀往长三角,土拍市场屡现高溢价,即便多地出手调控,仍有地王出现。楼市也在市场情绪助推下迅速反弹。“近年来三四线城市房产饱和、风险积聚,标杆企业...

![]() 人文

人文

Tina|卫衣 + 半裙,照着穿好看爆了 !

阅读(21)

卫衣+半裙的搭配,属实是显胖王者,它要是称第二,那也是太谦虚了。当你挑选的裙子也很宽松时,穿上它就是灾难本身,转过身去看背后,Tina都想落泪,这五五分的身材是真实存在的吗?明明是同款卫衣,却比旁边穿裤子的look,腿长短了好多!不过小可爱们不用害...

![]() 人文

人文

#quot#六旬男子足底黑痣会长大 检查发现是恶性肿瘤

阅读(10)

本年60 岁的陈师长教师比来有些忧?。本来,三年前他的左脚底足跟邻近长了一颗黄豆大年夜小、凸起的黑" 痣"。一年前开端,这颗" 痣" 有逐渐长大年夜之势,伴有些许压痛,于是陈师长教师按期到家邻近的修脚店把这颗" 痣" 磨平,...

![]()

阅读(20)

1供给侧改革进展迟缓大年夜实际来看,医疗供给侧改革在社会办医、医务人员自由执业、公立病院去行政化三个方面并没有太多本质性的进展,这也是我国医改未能有大年夜冲破的重要原因。1.1社会办医成长迟缓成长社会办医,不仅是实际须要,也是一种策略。在公立病...

![]()

阅读(43)

这个夏天阴阳色也太好看了吧~又个性,又显白的发色,就算搭配学院风也一点都不突兀。一看就是经常健身的小姐姐,这个身材曲线真的羡慕了~不要太美~...

![]() 人文

人文

年薪制| 年薪制要来了吗?事业单位职工收入或将有大变化!

阅读(22)

近日,人社部组织实施人才服务专项行动,推进高校、科研院所薪酬制度改革。落实高层次人才工资分配激励政策,鼓励事业单位对高层次人才实行年薪制、协议工资制、项目工资等灵活多样的分配形式。鼓励事业单位对高层次人才实行年薪制、协议工资制、项目工资等灵...

![]() 人文

人文

午间时刻《欢喜猎人》要播了吗?包贝尔贾玲再次合作,携手《欢喜密探》原班人马回归

阅读(35)

网剧《欢乐密探》就是一部不错的喜剧作品,而《欢乐猎人》是《欢乐密探》原班人马打造的第二部影视作品,所以有很多人都等着可以早点看到这部剧,然则在《欢乐猎人》拍了两年今后,一向没有播出,大年夜家也都等得异常焦急。不过,有传言说《欢乐猎人》这部电...

![]() 人文

人文

怪我碍你|十月再见,十一月你好,释然过往,砥砺向前

阅读(12)

逝去的时光中,总有一些东西会在心中成为永恒,那么,就铭记那些美好吧,心中有阳光,充满正能量,微笑着面对生活;也会有些事情成为遗憾,有些心愿没能实现,但也不要气馁,更不要抱怨,笑看过往,努力过好当下和明天,不胡思乱想,不执着于过去。愿所有的真...

![]() 人文

人文

时尚探究社@衣服绑了几根“绳子”就穿出门,靓女的穿搭风格就是与众不同

阅读(21)

文章图片 这个世界上很多东西都是相反的 , 就比如一个女人的年纪越大可能就越喜欢年轻可爱的东西 , 而对于一些年纪比较青春的却喜欢一些成熟风韵的东西 。 所以我们在大街上看到一个穿着很性感的女生她很有可能是一个俏皮可爱的青春女孩 , 那么我们今天的...

![]() 人文

人文

格萨尔|《藏地奇兵》石渠开机 穿越藏地最后秘境热血探险

阅读(15)

由沃星影业、拉近影业、拉近沃星影业出品,成都影视硅谷集团、青岛东望影业联合出品的电影《藏地奇兵》于10月12日在四川石渠正式开机。该片由著名演员秦岚担任出品人兼艺术总监,张楚晗担任总制片人,张著麟、李希杰、温子迅执导,魏千翔、屈菁菁、邢瀚卿、吴...