按关键词阅读:

本文作者:证券公司分析师 赵乐康

【零售|从CVS的业务发展,看国内互联网医疗企业应如何布局】近期 , 港交所披露了京东健康招股说明书 , 信息量很大 , 不仅披露了京东健康超百亿业绩规模 , 也详细描述了其正在打造的综合在线医疗健康服务生态圈和未来发展方向 。 不禁让我们想到规模超千亿美元的美国医药健康行业巨头 , 京东健康这样的国内互联网龙头与其差距还有多大?中美医药健康企业发展策略有何异同?本文将主要从两者发展路径和方向的角度 , 去探讨国内互联网巨头在医药健康领域的布局策略与美国零售药店巨头的异同 。

美国TOP2医药零售龙头走了两种不同的发展路径

美国前两大连锁药店巨头CVS Health(以下简称CVS)和沃博联(Walgreens Boots Alliance)的发展路径截然不同 。 CVS是垂直产业链发展的优秀代表 。 而沃博联则依靠自身在医药零售行业绝对龙头的资源优势 , 选择了通过国际化扩大市场规模的横向扩展战略 。 这样可以将其已有的自有品牌商品组合资源、供应链资源、运营能力等 , 复制到国际市场 , 并互相协同整合 , 降低集团整体成本 , 实现效益最大化 。

沃博联的主营业务相对聚焦在医药流通 , 包括零售和批发业务 。 截至2019财年 , 其近1.4万家门店分别分布在11个国家 , 其中美国有9200家左右 。 其美国零售业务的收入占到总收入的四分之三 , 国际业务占比不到一成 。 批发收入占比接近17% 。

国内互联网巨头 , 包括阿里健康、京东健康 , 其与生俱来的互联网基因决定了 , 其最大的资源和优势 , 是在线上巨大流量资源 , 以及互联网、大数据、云计算、人工智能等方面的高新技术能力 。 而在线下门店渠道和医药零售供应链方面还相对欠缺 。 这决定了他们不可能走沃博联这样老牌医药零售巨头这样横向扩张的发展道路 。

果不其然 , 阿里健康、京东健康不约而同地选择按CVS这样垂直产业链发展 , 切入医疗和医药行业 。 因此 , 这里我们重点分析CVS垂直产业链战略发展的路径 。

CVS垂直产业链发展策略

CVS发展策略的灵魂在于创新 。 过去十几年通过并购产业链上下游的优秀企业 , 迅速介入产业链上下游医疗和支付领域 , 并持续创新开发全生命周期医疗和健康服务项目 , 致力于打造完整的产业链生态闭环 。 闭环内各业务板块高效协同 , 共享客流、数据等资源 , 有效提升CVS盈利水平的同时 , 也增强了顾客消费体验和品牌忠诚度 。

2005年之前 , CVS的主要战略动作是在传统零售药店领域跑马圈地 , 并购对象是各中小药店 , 依靠自开和并购双轮驱动 , 大力拓展门店规模 。 门店数量从1994年的1000家左右 , 迅速增长至2005年的5500家左右 , 反超沃博联 , 一跃成为美国门店数量最多的连锁药店 。

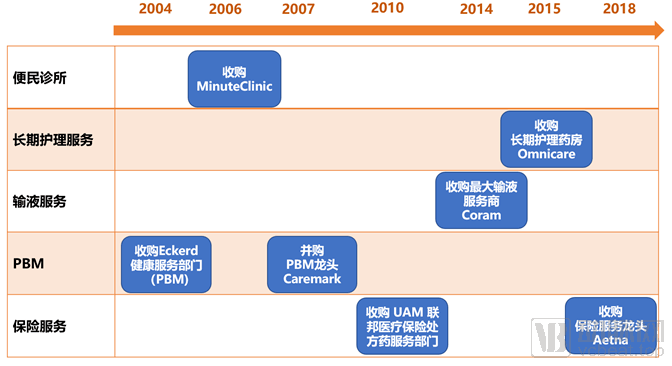

药店规模成为全美第一之后 , CVS在2005年之后 , 开始大力突破性地转而开始垂直产业链发展 。 里程碑便是2006年收购MinuteClinic(便民诊所) , 一脚跨进上游医疗服务行业 。

此后的十几年 , 更是马不停蹄地通过并购手段 , 分别收购了PBM龙头企业Caremark(虽然1994年成立Pharmacare已进入PBM领域)、UAM联邦医疗保险处方药服务部门、特种输液服务Coram、长期护理药房Omnicare、零售连锁Target的1600多家药房和诊所 , 直至2018年收购了大型保险公司Aetna 。

至此 , CVS的垂直产业链布局算是大致完成 , 通过并购产业链上下游优秀公司甚至龙头企业 , 成功跨入上游医疗服务、下游支付服务(PBM、保险服务)细分行业 。

文章图片

CVS通过并购布局产业链上下游业务 , 来源:财务报告 , 公司官网 , 公开资料

2019财年CVS营收规模达到2568亿美元 , 其中 , 药房零售业务的收入占比仅三成 , 而近50%的收入来源于PBM等服务业务 , 其余23%的收入来源于保险业务 。 ![]()

稿源:(动脉网)

【】网址:http://www.shadafang.com/c/hn1101c0K42020.html

标题:零售|从CVS的业务发展,看国内互联网医疗企业应如何布局