按关键词阅读:

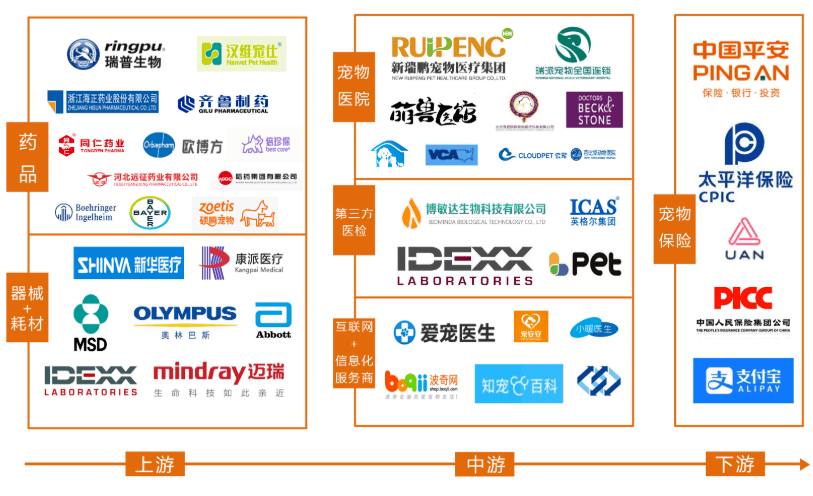

首先来看产业链的分布 。宠物医疗赛道的上游为药械供应商 , 中游为服务提供方 , 下游为支付方 。

文章图片

在上游端 , 目前我国相关宠物药品的研发还相对薄弱 , 市场份额较低 , 根据《2019中国宠物医疗行业研究报告》的数据显示 , 进口厂商占据国内宠物药市场近70%份额 。医疗器械与耗材方面 , 目前仍以进口为主 , 但随着迈瑞、联影等国内企业在该领域的发力 ,国产替代的进程在加速 。

在中游端 , 宠物医院是医疗服务的核心主体 , 也是目前最受资本关注的领域 。 但另一方面 , 宠物医院因与第三方检验市场常在设备配置上展开竞争 , 使得 第三方检验市场并未与宠物医院形成错位互补的关系 , 发展受到很大限制 。 除了线下服务体系 , 互联网宠物医疗服务平台和给宠物医疗服务企业做信息化的企业在近年也在逐渐增多 。

在下游端 , 除了宠物主这一支付方外 , 宠物金融(包括宠物看病分期与宠物医疗保险两类)也成了近年来的小趋势 。 当然 , 相比传统的金融服务来说 , 宠物金融市场目前依然太小众 , 因此险种偏少 , 合作医院也有限 。

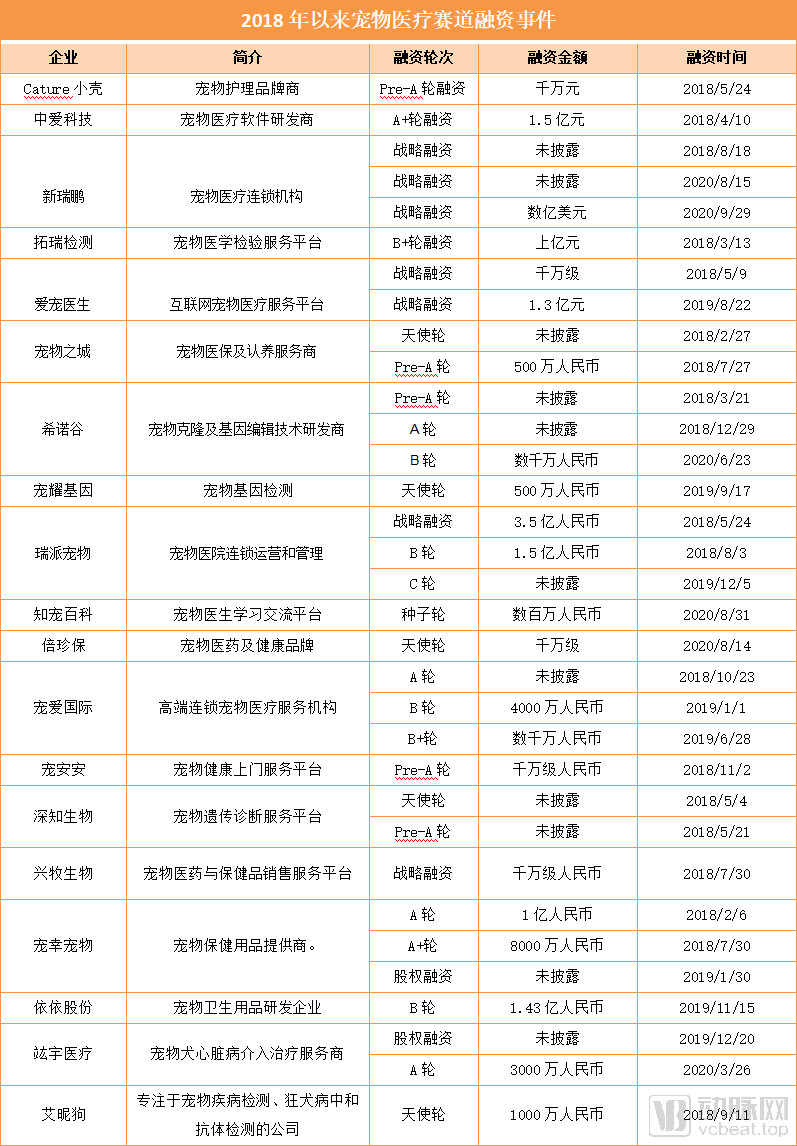

从这一思路出发 , 目前来看宠物医疗赛道的机会依然很多 , 只是 囿于现阶段的市场成熟程度 , 各类机会点都还需要经过市场教育与时间的考验 。 当然 , 嗅觉敏锐的资本方已经展开了行动 。 为此 , 动脉网统计了从2018年以来宠物医疗赛道融资的情况 。

文章图片

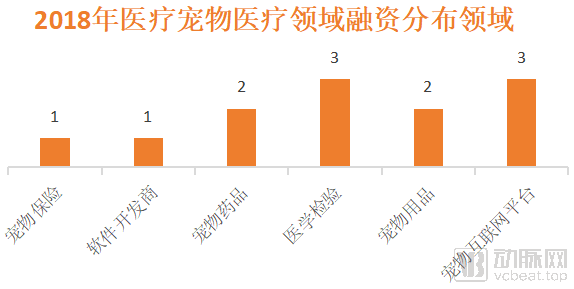

【医疗|高瓴重仓近五年,腾讯、碧桂园携手入局,宠物医疗迎来拐点时刻?】在近三年中 , 总共有19家宠物医疗相关企业获得融资 。 其中 , 有1家宠物保险企业 , 1家软件开发商 , 2家宠物药品研发企业 , 2家宠物用品研发企业 , 3家宠物医学检验企业 , 2家宠物互联网平台 。

文章图片

尽管从融资规模来看 , 上述细分领域的融资金额不大 , 但不难看出 , 为了争夺下一个机遇点 , 资本方已经开始布局 , 从而探知行业水的深浅 , 一旦时机成熟 , 大量的资本进入便顺理成章 。

接下来 , 我们将从宠物保险和宠物医药两方面来窥一窥目前宠物细分领域的进展情况 。

宠物保险并不是新鲜事 。 早在2004年 , 华泰保险便首次推出了针对宠物的第三者责任险 。 2014年 , 中国人保和中国平安相继推出宠物医疗保险 , 宠物保险的品类开始增多 。 但在当时 , 宠物保险并不能为险企获得稳定的盈利 , 其主要充当的是获客工具 。

这背后 , 是由于宠物产品很难做到标准化 , 加上信息不透明、宠物医疗市场的信息化程度低等问题 , 险企在保险产品的设计上就容易存在疏漏 。 根据中国证券报的报道 , 综合保险责任、保额、赔付限额、报销比例等因素测算 , 宠物保险为用户实际节省的成本不到50% , 这也使得宠物主对该类产品的认可度并不高 。

除了技术端 , 模式端也在发生改变 。 今年9月底 , 平安产险宣布进军宠物市场 , 并发布了“平安爱宠医保计划” 。 改款产品是国内首款集聚0免赔额、严选医院窗口直赔、续保不受年龄限制为一体的宠物险产品 。 与市面上主流的“贴票报销”不同 , “平安爱宠医保计划”提供了“窗口直赔”的理赔方式 。 宠物就医结束以后 , 在合作医院窗口支付个人承担的部分即可离开 , 保险理赔费用则由平安产险与医院进行结算 。

宠物药品:定期驱虫等预防类的宠物新药将成为趋势

宠物药品占据了宠物医疗市场的半壁江山 。 根据华经产业研究院2019年统计数据显示 , 宠物药品市场占宠物医疗市场规模的52% 。 但我国目前的宠物药品研发仍属早期 , 主要体现在两方面 。 ![]()

稿源:(动脉网)

【】网址:http://www.shadafang.com/c/hn102ER1622020.html

标题:医疗|高瓴重仓近五年,腾讯、碧桂园携手入局,宠物医疗迎来拐点时刻?( 三 )