按关键词阅读:

文章图片

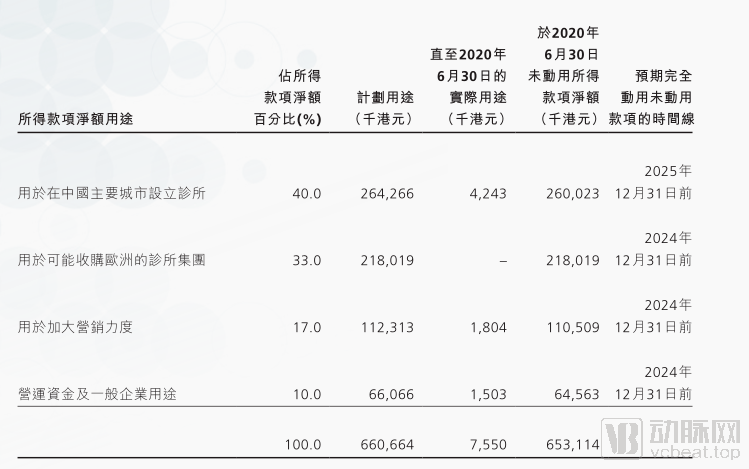

另外 , 德视佳半年报也提到 ,政府出台的若干扶持企业的措施和部分出租人在租金减免等方面给予的帮助使得公司在疫情期间的相关成本减少 , 缓解了企业经营压力 。 不仅如此 , 在疫情期间 , 德视佳依然在开拓新的诊所 , 以扩大业务范围 。

口腔

【中报|翻阅20家医疗服务企业年中报后,我们发现这四个行业趋势】通策医疗:合理管控经营成本 , 实现自我造血

因受疫情影响 , 通策医疗的营业收入、净利润较2019年同期有所下降 , 但高于2018年同期水平并呈稳定恢复态势 。 其中2020年第2季度单季营收、净利润同比增长20.39%和44.63% 。

值得注意的是 , 通策医疗在第二季度中 ,单季毛利率、净利率分别为50.35%和34% , 较去年同期单季分别增加了5.68个百分点和6.18个百分点 。 在具体营收上 , 第二季度单季儿科医疗服务同比增长37%;综合医疗服务同比增长24% , 正畸医疗服务同比增长22% , 种植医疗服务同比增长17% 。

之所以能有如此表现 ,得益于通策医疗在运营成本上的合理管控 , 以及通过“区域总院+分院”的模式不断扩大造血能力 。

具体来说 , 通策医疗首先在区域内建立总院 , 塑造自身的影响力 , 在总院的成熟基础上 , 再建立分院 , 以此将品牌影响力快速扩散 。

根据公开资料 , 2018年底通策医疗和杭州口腔医院集团发起“蒲公英计划” , 主打种植、正畸、儿科业务 , 深入布局浙江省主要县市 , 以求在浙江省内获取更大的市场份额 。 截至2020年4月 , 通策医疗已在浙江省内开业的口腔医院为21家 , 正在建设和筹备包括下沙、临平在内的15家分院 , 另有9家正在筹划建设 。

在报告期内 , 尽管受疫情影响 ,但通策医疗依然在加快蒲公英分院建设和人才储备 , 通过项目目标管理和建设标准化尽量压缩建设周期和各类成本费用 , 以降低疫情的冲击 , 确保分院尽快开业 。 另外 , 通策医疗通过集约采购继续降低公司采购成本 , 三费支出仍然维持整体较低的水平 , 并且通过目标管理将进一步提升运营能力 , 实现降本增效 。

肿瘤

海吉亚医疗:住院人次增加 , 处于成熟运营阶段的医院收入持续增长

在疫情期间 , 海吉亚医疗的表现亮眼 。 根据年中报 , 截至2020年6月30日止六个月 , 集团营业收入同比增加22.8% , 为6.323亿元;毛利同比增加39.4% , 为2.163亿元;毛利率由2019年同期的30.1%增加至34.2%;经调整净利润同比增加65.4% , 为1.34亿元 。

从收入结构来看 , 报告期内 , 海吉亚医疗的医院业务收入为5.559亿元 , 较上年同期增加24.4% , 其中门诊医疗服务收入为1.596亿元 , 较上年同期增长33.3% , 住院医疗服务收入为3.963亿元 , 较上年同期增加21.2% 。

截至上半年中 ,海吉亚医疗住院人次为30382人 , 较去年同期增加9.2%;门诊人次受疫情影响与上年基本持平 。 报告显示 , 公司通过向病人提供高品质的一站式肿瘤治疗服务 , 使得次均收入持续增长 , 2020年上半年 , 住院次均收费为人民币13043元 , 较上年同期上涨11.0% , 门诊次均收费为人民币382元 , 较上年同期增加34.0% 。 截至2020年6月30日 , 海吉亚医疗经营或管理十家以肿瘤科为核心的医院网络 , 遍布中国六个省的七个城市 。

具体来看 ,收入的增加主要得益于已经处于成熟运营阶段的医院 , 该部分医院的收入在持续增长 , 例如成武海吉亚医院、苏州沧浪医院、龙岩市博爱医院、单县海吉亚医院及安丘海吉亚医院均实现了稳步增长 。 另外 , 诸如重庆海吉亚医院、菏泽海吉亚医院等次新医院也实现了收入上的迅速增长 。

不难发现 , 作为高壁垒的肿瘤专科医疗服务赛道 , 通过长线运营与区域深耕 , 海吉亚医疗在营收上依然十分坚挺 , 且在新冠肺炎疫情下取得了逆势增长 。 ![]()

稿源:(动脉网)

【】网址:http://www.shadafang.com/c/hn091592L042020.html

标题:中报|翻阅20家医疗服务企业年中报后,我们发现这四个行业趋势( 三 )