旷视科技|融资数百亿,闯关IPO,AI四小龙同路不同命( 二 )

最开始,旷视股份是联想系的企业;后来,阿里系逐渐对其加大投资。

支付宝的人脸解锁业务、物流仓库业务,为旷视提供了快速成长的平台。

文章插图

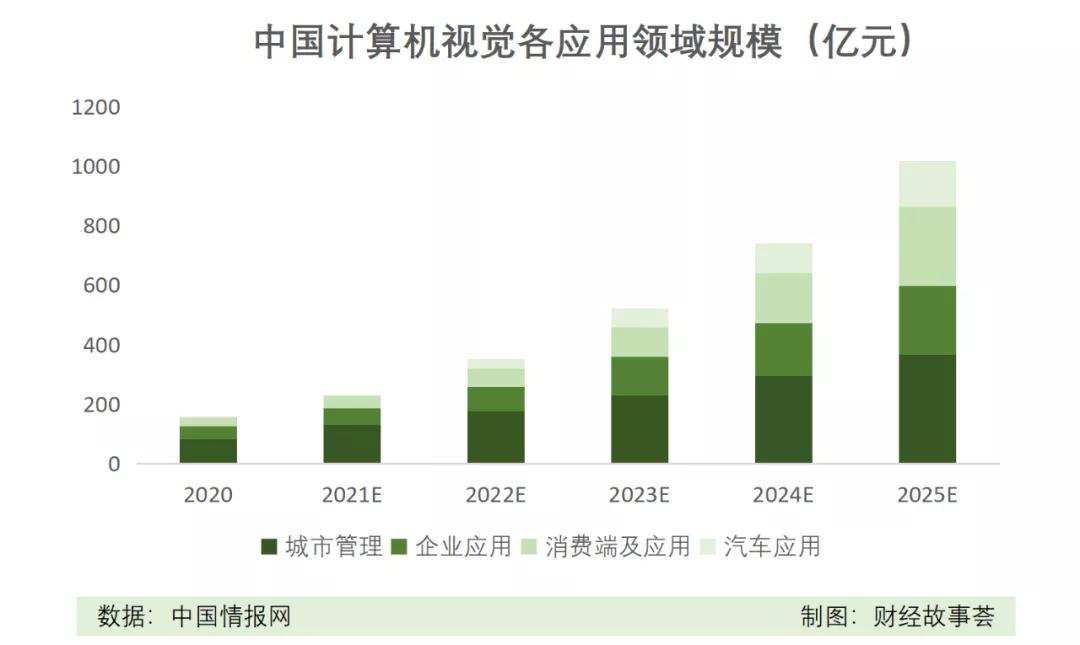

而阿里所在的大消费领域,又是国内计算机视觉潜力最大的一个应用领域,2020年-2025年市场规模以54.95%的速度增长,阿里急需人工智能企业为之后的业务发展做支撑。

文章插图

同样被阿里青睐的,还有“一哥”商汤科技。

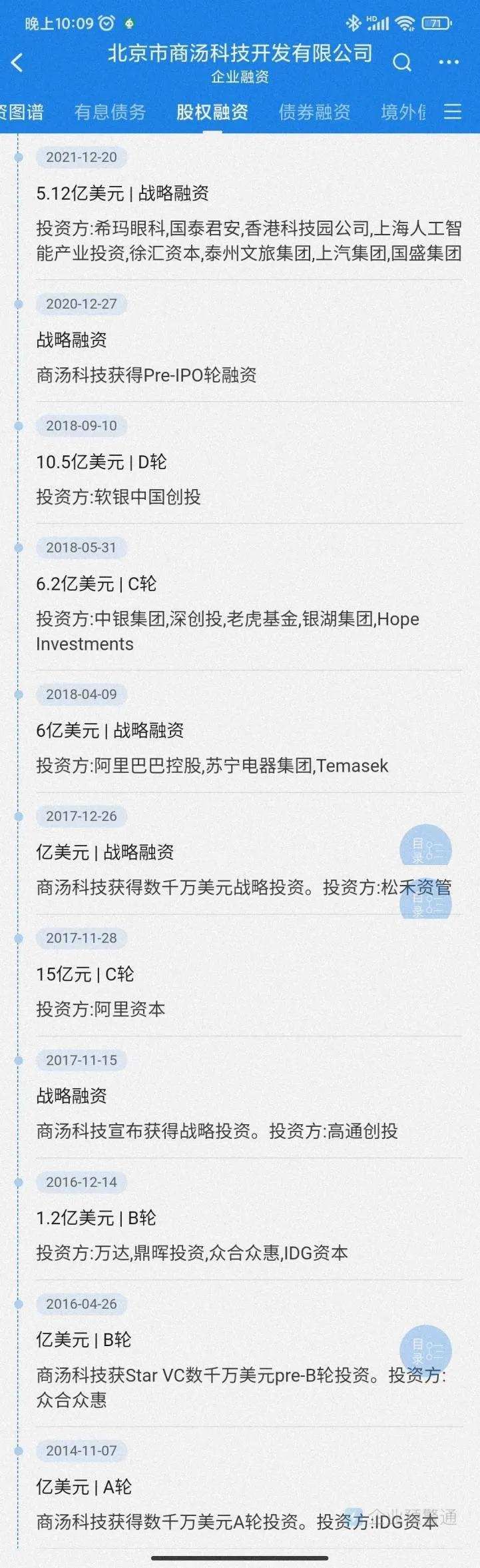

商汤科技除了含着金钥匙出生外,还是资本最青睐的企业,从成立至今,进行了11轮融资,累计融资超过30亿美元,成为四小龙中融资总金额最高的公司。

文章插图

阿里早在商汤C轮融资的时候就已经入场了。

除了旷视和商汤外,阿里还布局了寒武纪、数云等其他人工智能的公司,它用极其雄厚的资金,在人工智能领域给自己描绘了更广阔的业务版图。

看完了融资融得轰轰烈烈的老大和老三,再来看老二依图科技就有些平淡。

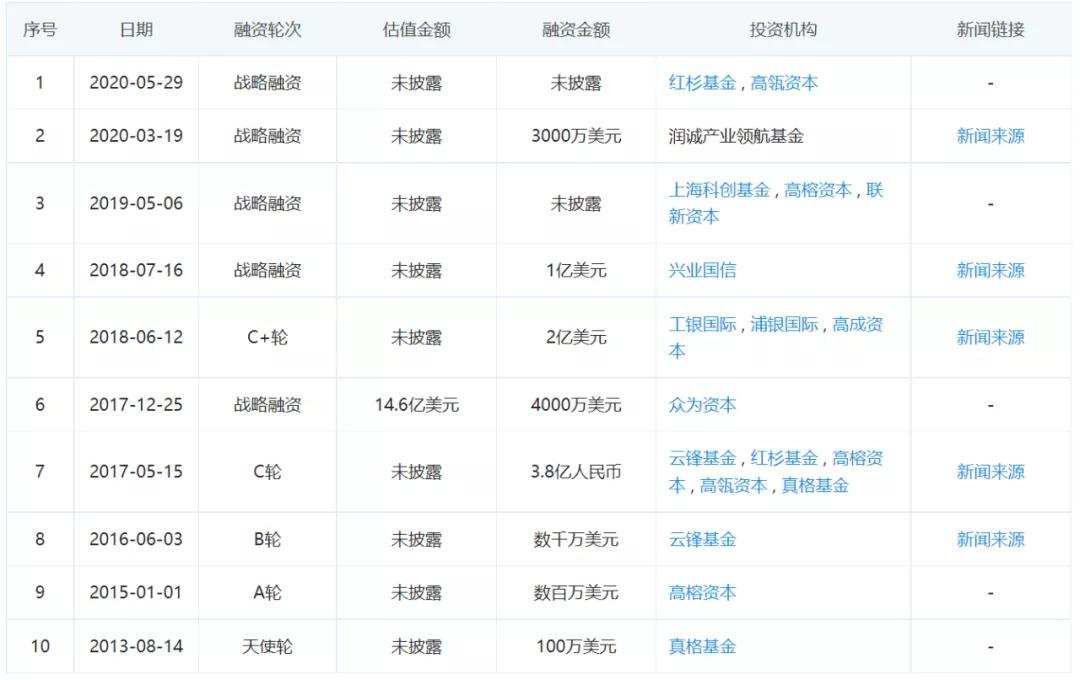

虽然也经历了10轮融资,但从披露了金额的融资额来看,合计不超过5亿美元。

文章插图

而且,越到后期,依图科技的融资金额反而有下降的趋势,2020年润诚产业的投资额不到2018年c轮融资的1/6,这与壕到不行的旷视和商汤来对比,的确有些落寞。

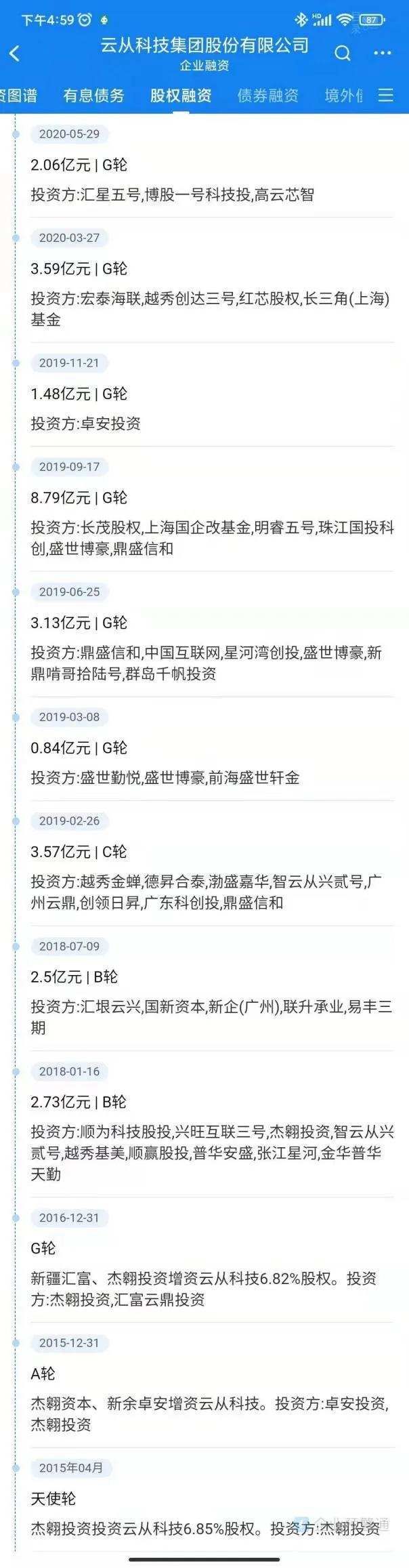

云从科技融资的金额也不多,但它和其余三家很不一样,其他公司的融资,是人民币和美元一起融,而云从科技,每一轮获得的融资,都是实打实的人民币。

文章插图

这是其他人工智能公司难以匹敌的优势所在,国字号的股东结构,让云从科技在G端、国有B端方面拿单具备优势,如G端的公安系统,四大国有银行的风控产品。

因为对金融、安防客户而言,对安全层面的要求更高,云从科技有机会获得更多的客户认证。

文章插图

总结下来,从融资的角度:

商汤科技遥遥领先,旷视科技也不赖,且两者均有阿里做布局。

阿里在其财报上明确表示,“不会以纯粹财务原因进行投资和收购,而是侧重加强阿里的生态系统、创造战略协同效应”,以后的侧重发展领域是可预判的。

云从科技虽然融资少,但获得了G端和大B端的潜在支持;依图科技暂时落后。

估值高企,IPO一波三折

AI的疯狂,在2018年之后逐渐退潮,AI赛道的融资次数在2018年之后掉头向下,包括四小龙在内的AI企业经历了多轮融资,且由于自身的商业故事在资本上过度透支,也遭遇到了“估值虚高”的争议。

文章插图

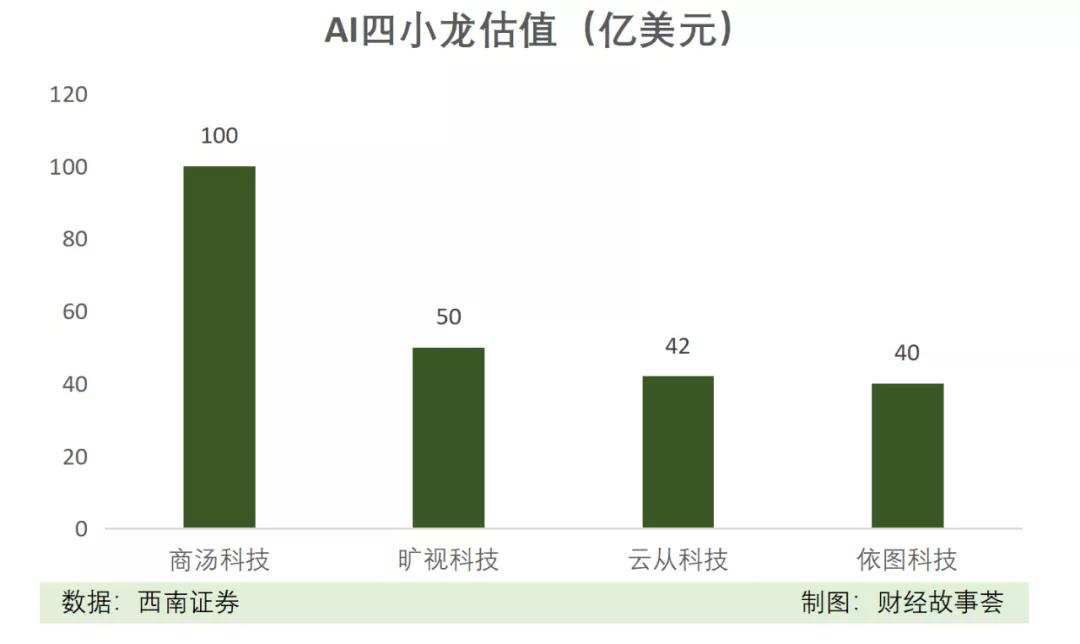

根据西南证券对AI独角兽2020年估值的整理,商汤科技的估值达到100亿美元(637亿元人民币),旷视科技、云从科技、依图科技分别为50、42和40亿美元(318.5、267.54、254.8亿元人民币)。

文章插图

但事实上,商汤、旷视、云从和依图科技都尚未盈利,2020年营收,分别仅为34.46、13.91、7.55、3.81亿元人民币,市销率(即估值与营业收入的比值)为18.49、22.90、33.75、66.88倍。

市销率越大,说明市场给它们的估值越高。

文章插图

对比计算机视觉中的佼佼者,已经上市的海康威视,目前的总市值是4719亿元,对应2020年635亿元的总营收,市场给到它的市销率也才7.43倍。

四小龙的估值,比海康威视高太多了,前几轮的融资,已经给到AI四小龙很高的成长和科技估值溢价了,这让AI企业很难继续从一级市场中获得更高的融资,如果不拓展二级市场,那么今后能烧的钱必然少很多。

于是,AI四小龙们纷纷冲刺上市,但它们的上市过程却一波三折。

老大旷视科技也是最早迈出上市步伐的,刚开始,它把目光锁定了香港,早在2019年8月25日,旷视就已向港交所提交了招股说明书,但一直没有实质性进展。

先是被美国商务部列入“黑名单”,随后又遭遇了疫情,接着又遭遇了老股东联想创投、创新工场的先后退出,上市计划一再跌宕;2020年2月份,港交所披露网站上旷视科技的招股说明书状态变为“已失效”,意味着它的一进宫的阶段性受阻。

- 小米科技|小米MIX5一马当前,微挖孔回归,200W快充是重点

- 智能|经纬、高瓴联合领投,机器视觉传感器公司深视智能完成数亿元B+轮融资

- 小米科技|家电升级计划:幸福感+N,盘点近期入手的家电好物

- 快科技|云鲸用创新技术强势出圈,市场发展潜力巨大

- 社交平台|瞄准Z世代,元宇宙社交平台BUD获启明创投领投1500万美元A+轮融资

- 小米科技|小米12系列或有mini版本,看齐iPhone SE,定位2K价位段

- 一加科技|一加OxygenOS 13官宣:将与OPPO ColorOS合并

- 小米科技|网上买的流量卡都是骗人的,用不到两个月,商家就跑路了

- 中国科学网|圆心科技贡献保险智慧与力量,驱动普惠健康险实现强保障、优服务

- 小米科技|2022年初,小米笔记本该如何选择?这些性价比很高