龙头企业将集中在三大市场:数据中心、汽车产业链和半导体制造。

文章插图

1.数据中心芯片

最早的芯片是PC产业驱动发展的,由Intel联盟主导。每年全球3亿台的个人电脑消耗了全球最多的芯片。苹果推出iPhone后,芯片产业进入智能手机驱动时代,全球15亿部手机成为芯片消耗最大的市场。

去年疫情爆发后,在家学习、协作办公等模式使得云计算需求大增,半导体进入数据中心驱动时代,随着5G的大规模推广,以及AR、VR的大量应用,数据中心将承载更多算力。

目前美国市值最高的半导体公司是英伟达,市值超过8000亿美金,它正是数据中心芯片领域的领军玩家。Intel、AMD也主要面向数据中心市场,近几年的几起大并购也都是围绕数据中心的布局。

数据中心芯片主要分为三大方向:网络、计算和存储,中国公司缺席严重。

数据中心芯片中,DPU的出现将是一大变革。传统的数据中心是以计算为核心,由CPU把计算任务发到不同的芯片进行计算;未来新的数据中心架构是以数据为中心,数据来到DPU,被DPU分发给各个计算模块进行计算和加工。DPU转变成数据中心核心预计需要五到十年,会经历一个逐渐转化的较长周期。

交换机芯片也是数据中心的核心芯片,目前思科占了全球70%的交换机市场,剩下的30%的交换机市场里,70%的芯片是博通的,中国在这个领域还是远远落后的。

文章插图

2.汽车芯片

随着汽车向电动化、网联化、智能化升级,整个产业链正在向中国转移,汽车芯片将存在巨大机会。

传统燃油车时代,核心技术、供应链都不在中国,我们对这个产业没有掌控力。电动车时代,电池是核心技术,这是中国的强项,特斯拉也在用中国电池。

目前全球智能汽车品牌中,中国占了一半。而除了特斯拉,其他国外品牌都在走下坡路——法系车、美系车在电动车领域远远落后,德系、日系车也与中国技术差距较大。

随着产业链的完善和发展,我们可以把汽车成本降到最低、产品做到最好,未来中国一定将成为全球最大的新能源智能汽车生产国。

智能汽车对于芯片的需求量正大幅增加。以往汽车芯片的需求量是100多颗,现在电动汽车需求量是300颗,未来自动驾驶汽车芯片需求会到两三千颗,电动汽车里芯片成本会到1000多美金,汽车芯片市场规模将达1000亿美金以上。

目前汽车缺芯最严重的缺口是MCU。一台车里有十到上百颗MCU,车窗、调座椅、雨刷都需要用到,少一颗汽车就卖不出去。国内的比亚迪、杰发科技、芯旺微电子等都是MCU企业。

自动驾驶芯片领域,国外英伟达是头部企业,国内的华为、地平线、寒武纪也都发展很快,值得拭目以待。

智能座舱芯片做得最好的是高通。高通的智能座舱芯片相比手机芯片变化没那么大,它的手机、笔记本电脑和智能座舱的芯片都是基于一个平台,苹果、华为也是基于一个平台开发出不同的终端芯片。

文章插图

3.半导体制造

半导体发展是一个长期增长、短期波动的周期性过程,目前大的长期机会是数据中心和汽车电子爆发导致芯片的需求量爆增;短期机会是疫情下,PC等传统IT市场的增加和缺芯潮带来的半导体扩产趋势。

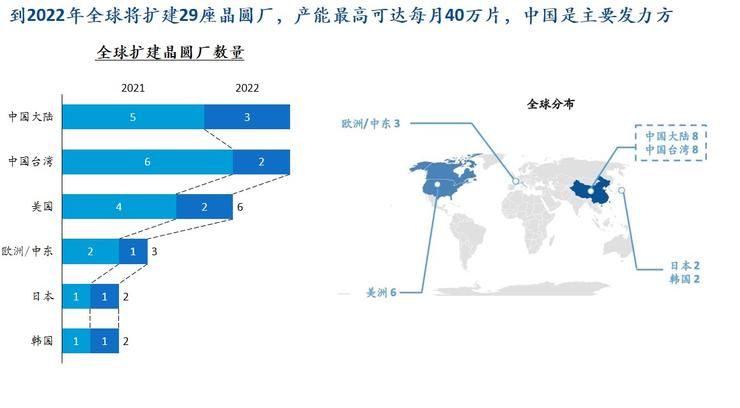

台积电三年内会投入1000亿美金扩产,三星也将是差不多的规模。2022年,全球将扩建29座晶圆厂,产能最高可达每月40万片。

中国是全球扩产的主要发力方,国内半导体设备市场也在在稳步上升。去年全球最大的半导体设备市场是中国大陆,今年第三季度是中国台湾。

【 高端|云岫资本赵占祥:国产高端芯片投资与展望|GAIR 2021】

文章插图

然而,半导体设备也是中国被“卡脖子”最严重的领域之一。

半导体制造流程可分为硅片生长、晶圆制造和封装测试,其中晶圆制造的加工过程被称为前道,封装和测试被称为后道,全球半导体大规模扩产的背景下,前道设备需求最大,正迎来业绩的爆发期。

前道设备中的薄膜沉积设备、光刻机、刻蚀机,共占据70%以上的设备市场,它们也被称作主设备,然而这些领域的国产化率非常低。

我国目前不仅半导体设备产业链薄弱,现有的设备也难以用在前沿的生产里。尤其光刻机领域,国内光刻机还停留在90nm,ASML已经做到3nm,追赶压力较大。

- 快科技|云鲸用创新技术强势出圈,市场发展潜力巨大

- 苹果|国产手机冲击全球高端市场,雷军官宣对标苹果,库克紧张了

- 三星|定价万元的高端手机:三星GalaxyS22Ultra和iPhone13ProMax,咋选

- 小米科技|宋九九:我的腾讯云服务器被封禁,被限制访问

- 云闪付|都走了支付宝和微信,还有人用云闪付,意义是什么?

- iPhoneSE|三星高端机很无奈,时隔一年降价2100元,值不值得入手?

- 华为|华为疑似云控用户,没关机、没更新,手机却莫名其妙出现广告

- CPU|5000mAh+4nm处理器,新增12+512G版本,真我正式进军高端市场

- 软件|光喊高端谁都会,但在目前手机市场,除了苹果究竟还有谁算高端?

- 云闪付|云闪付要想“翻身”,接下来应该怎么做呢?