高端半导体|扣非净利连续三年亏损!华海清科欲登科创板机会多大?( 二 )

尽管在2019年和2020年1—6月,公司通过股权融资获得了经营性资金支持,降低了对借款的依赖,但资产负债率仍远高于同行业上市公司均值。

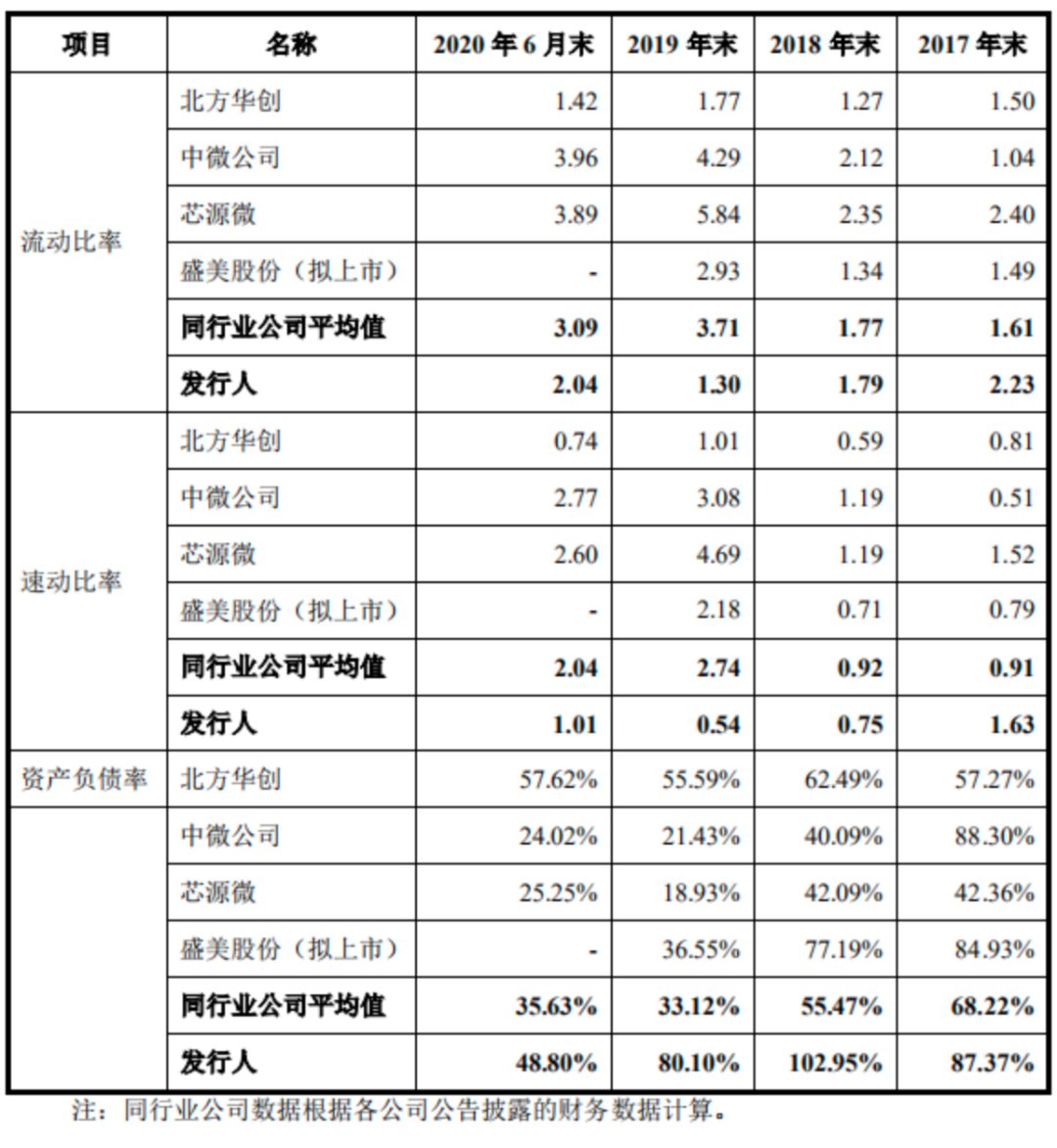

此外,从其他偿债指标来看,华海清科也是难言乐观。报告期内,其流动比率分别为2.23倍、1.79倍、1.30倍及2.04倍;而同期速动比率分别为1.63倍、0.75倍、0.54倍及1.01倍,普遍弱于同行上市公司。

华海清科与同行上市公司偿债能力对比情况

文章插图

数据来源:公司招股书

单一客户销售额占比超五成

《投资时报》研究员注意到,华海清科的客户集中度较高,前五大客户占比超过9成以上。

据招股书显示,报告期内该公司前五大客户占比分别为98.22%、99.09%、94.96%和99.57%,客户集中度较高。值得注意的是,2017年和2018年公司存在向单个客户销售比例超过公司当年销售总额50%的情况。

华海清科对此回应称,前五大客户集中度较高,主要由于集成电路制造行业属于资本和技术密集型,国内外主要集成电路制造商均呈现经营规模大,数量少的行业特征,公司下游客户所处行业的集中度较高。

对于华海清科不利的是,客户集中度较高可能会导致其在商业谈判中处于弱势地位,且公司的经营业绩与下游半导体厂商的资本性支出密切相关,客户自身经营状况变化也可能对公司产生较大的影响。

华海清科进一步表示,如果后续不能持续开拓新客户或对单一客户形成重大依赖,将不利于公司未来持续稳定发展。

更多资讯或合作欢迎关注中国经济网官方微信(名称:中国经济网,id:ourcecn)

- 芯片|功率半导体有多紧俏?博世亲自下场生产碳化硅芯片,目标产能上亿颗!

- 酷派|酷派:国产手机“假高端”严重,用户不应分为三六九等

- 耳机|高性能“办公”利器,高端办公新体验

- 三星|4200元高端迷你RTX3060显卡开箱,小机箱专属,颜值超高

- 刘德音|台积电董事长刘德音:2030年全球半导体产值有望达1万亿美元

- 编程|小米12 Pro价格披露,上涨300!雷军高端之路很坚定

- 小米科技|小米MIX 4登顶高端旗舰销量第一,但华为更受大家认可,前五独占两席!

- 半导体|台积电董事长刘德音:未来10年将会感受到真实与虚拟世界结合

- 小米科技|256GB+四摄,顶配旗舰机发售致敬跌价800元,高端跌落至中端市场

- find x|联发科的高端梦成了,深度解析Find X5,天玑9000真旗舰