企业|企业支付基础(三)——B2B交易场景( 二 )

2)只有工商信息的买家:有些B2B平台引导买家需要上传营业执照,但不强制必须绑卡,此时银行系统也可以为这种买家开通虚户,只是账户为空,需要时再绑卡。

3)齐全信息的买家:既有对公账户也有工商信息,完整在银行系统也生成完整的虚拟账户。

2. 卖家类型一般B2B平台都会要求卖家是齐全注册,此时银行系统会根据卖家的虚拟账户token化出一个可以正常出入金的账号,户名仍是该卖家公司。

现在交易开始了:

文章插图

你在找钢网上找好了一个商品,点击支付,此时平台提示你需要往账户12345XXX汇款(该账户就是平台给卖家的担保账户),实际资金是从买家的账户流入平台监管户,此时银行系统可以根据来款账户识别到交易对手双方,当你确认收货了,钱才从平台监管户流转至卖家实际的对公账户。

因而形成的电子回单:信息流:买家(虚户)→卖家(虚户):电子回单形成一致性流向,户名为对应公司名。

资金流:买家账户→平台监管户,平台监管户→卖家账户:买家账户→卖家账户,转账显示为对应公司名。(资金还是不能直接从买家到卖家,有些解决方案也会基于单个对公户冻结资金或者单独设立一对一虚户的方式实现资金点对点到账)

总结:

- 银行有资金沉淀的优势,可以直接以监管户沉淀资金的停留计算收益并分润给平台方,这个点是支付机构做B2B的致命劣势。

- 其次是企业网银是企业财务最常用的系统,他们熟悉并信任网银支付的方式,基于网银支付的B2B支付符合企业端的诉求。

- 最后,银行做B2B支付,尽可能少地在实现担保的同时减少资金流转的链路和提供有效的支付凭证用于报税,这都是银行目前在B端支付的优势。

个人总结:商企付是为买家实现余额支付的系统(类似于我们微信里面的余额),买家充值之后余额相应增加,充值方式是买家对公户打款至备付金账户;然后当买家需要交易支付的时候,可以直接使用余额支付(目前是200万/天限额,实际上银保监会没有对企业支付账户有要求和说明),支付时资金则由备付金账户转出至卖家的担保账户或者商企付账户;在收款端上,商企付是结合渤海银行为企业做了一套类似于银行方案的收款清算体系。

关于该系统的功能内容,我也作了思考,供各位参考:

1)买卖方都不开通商企付:此情况就不关商企付的事情了,就是走银行方案了。

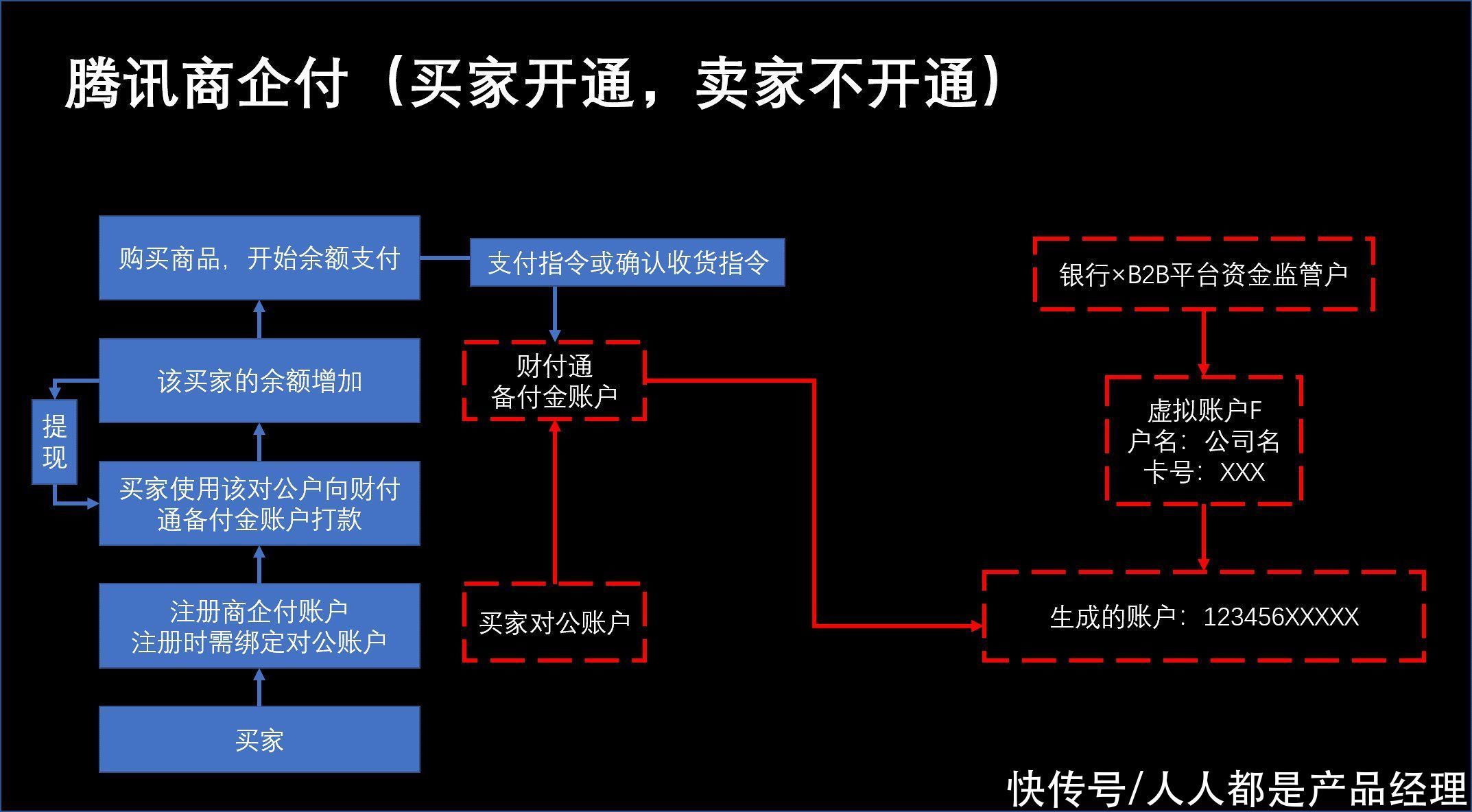

2)买方开通了余额支付,卖家不开通商企付:此情况下买方应仍能支付,卖家的担保交易收款仍是找钢网提供的担保交易银行账户,实际上就是收款方还是银行方案。

文章插图

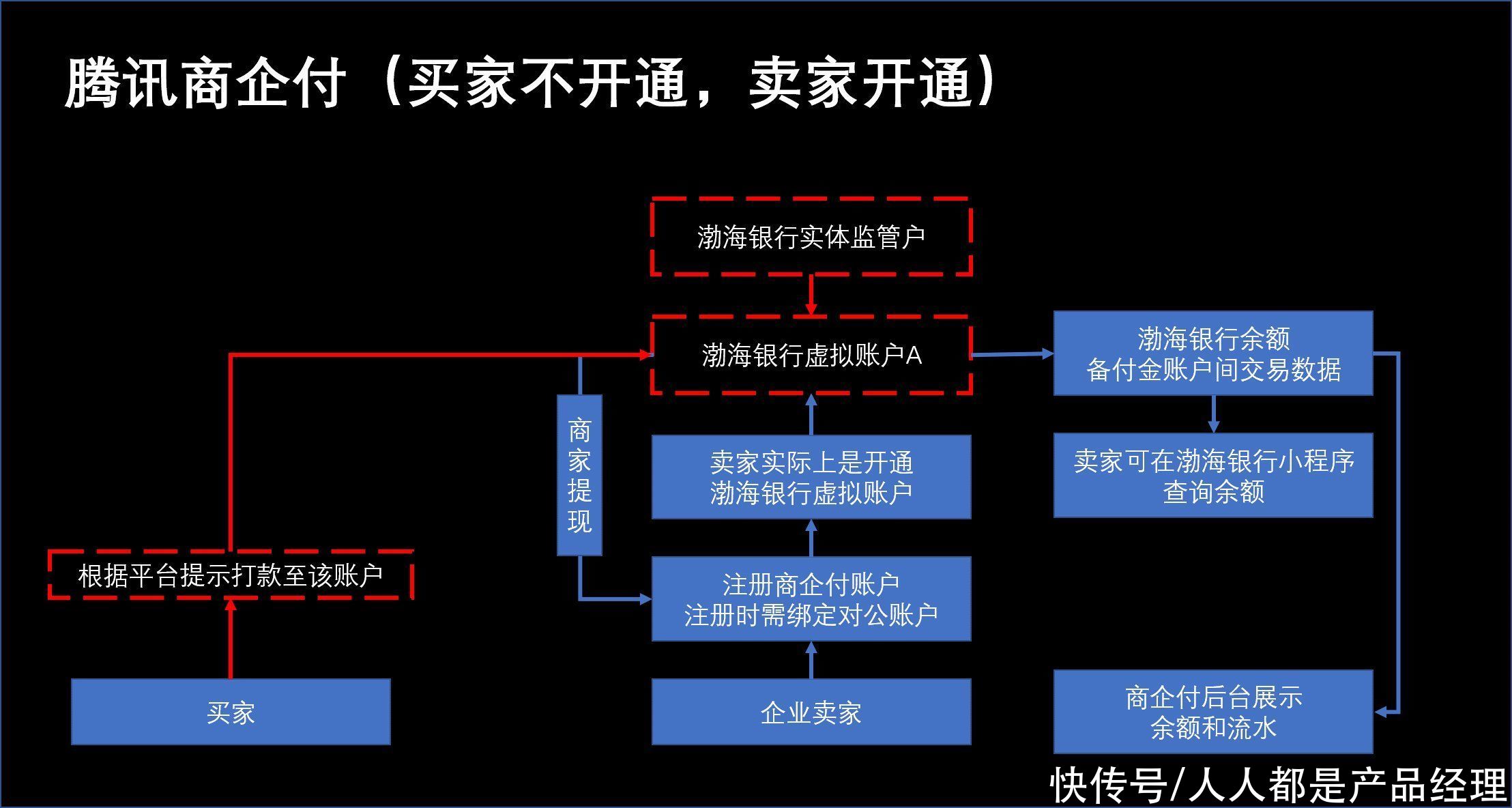

3)买家不开通商企付,卖家开通了商企付收款:商企付结合渤海银行为收款方搭建了担保清算体系,因而按道理说卖家也可以使用渤海银行虚拟帐簿进行网银收款,实际上就是银行方案(但不确定该形式是否有实现,实际是需要渤海银行跟找钢网有银行方案的对接。)

文章插图

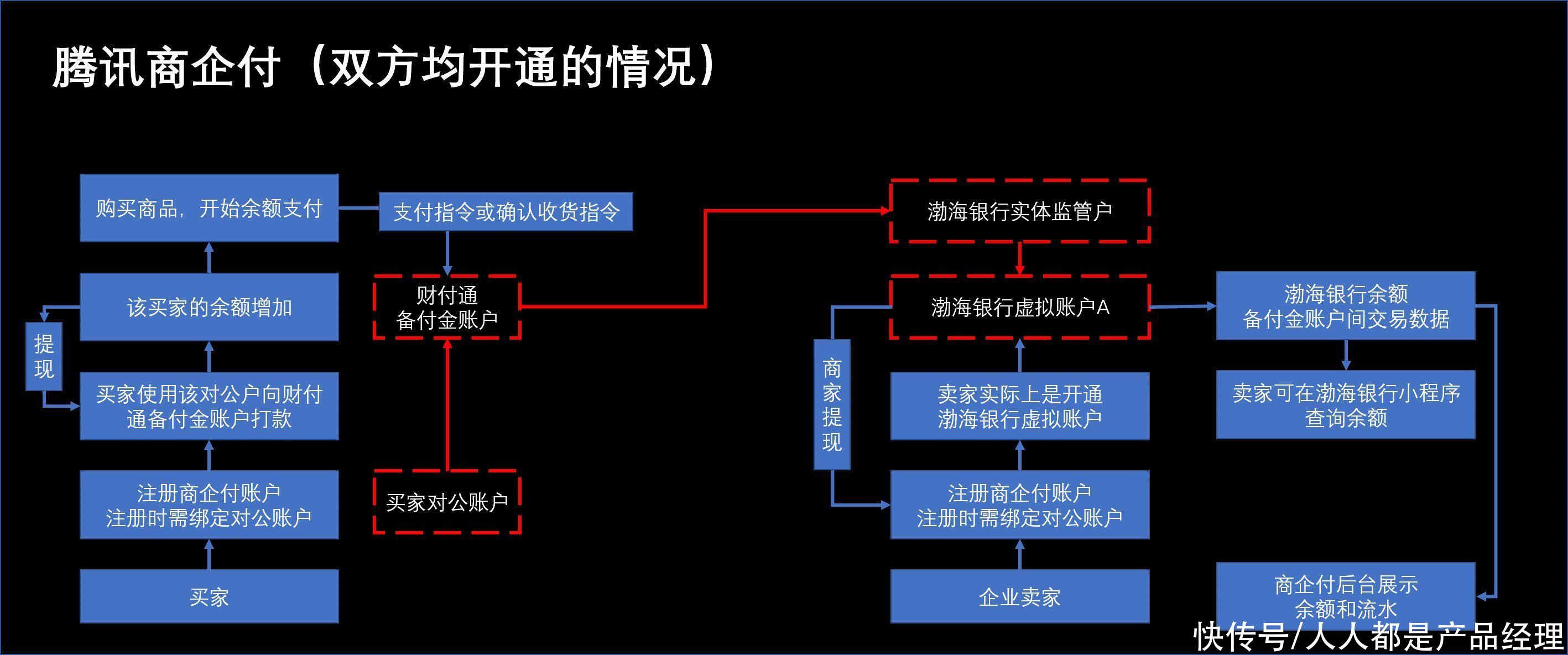

4)买卖家均开通了商企付:此处双方是在财付通和渤海银行的体系中进行交易,流程如下。

文章插图

目前我根据商企付的公开资料梳理流程如上,但我有几点疑惑也弄不明白,可讨论解答。

- 从流程上看,财付通这套流程非常复杂,要依赖银行进行交易,其中是否与实际有所偏差?

- 这套B2B体系中,腾讯的收益在哪里?扩大备付金资金池?

- 收款方为何需要基于渤海银行账户体系进行搭建?

- 渤海银行是否可能只提供虚拟帐簿,但不提供实体账户(亦即收款方资金实际仍在备付金账户,当提现时再直接提现至对公卡)

- 实际上银行也可以提供余额支付功能,为何还需要腾讯参与?

- 商家后台对账体验:财付通对用户的洞察比银行好,产品使用体验更佳。

- 技术对接能力:腾讯系统的系统对接能力和速度,必然要比银行更好些。

- 余额支付线上化:采用余额支付,无需企业再次跳转网银操作,便捷性提高,企业也可以在商企付后台设置审批链,随之而来的是,企业这笔货币支出怎么报账呢?虽然不用跳转网银但是不也跳转了商企付后台么?

- 支付宝|突破2项关键技术,中科院又立功了,事关量子计算和3D打印

- 联想|求你们别再骂联想了,如果毁了他,享福的还是美国电脑企业

- 智能网联汽车|我国智慧城市基础设施与智能网联汽车协同发展第二批试点城市公布

- 超声|人工智能超声企业“深至科技”完成近亿人民币C1轮融资

- 中兴|为数字化转型夯实地基,中兴成为企业转型的最佳拍档

- 大疆|支付宝推出“海王”模式,女同胞要小心了

- 支付|“视频+支付”想象空间有多大

- 开发者|开发者使用外链支付仍将被苹果抽成

- 支付宝|央行公布新规!微信、支付宝个人付款码被禁用,到底影响了谁?

- |魅族前副总李楠力挺联想:联想虽没有华为nb,那也比大多数企业nb!