企业|企业支付基础(三)——B2B交易场景

编辑导语:在上篇文章中作者介绍了企业支付中的B2B和B2C支付,消费者在进行个人购物时,大多用的是微信或者支付宝;在对于企业方面,仍然是银行或支付机构的方式;本文作者分享了关于B2B的交易场景,我们一起来看一下。

文章插图

前期,我们已经提到企业支付包含B2B和B2C支付,那么我们从B2B开始着手学习。

我国电商行业发展日趋成熟,无论是面向普通消费者的自营类电商(如京东自营)和撮合类电商(如咸鱼和淘宝),还是面向于企业间交易的自营类电商(如找钢网自营店),撮合类电商(如找钢网的钢厂和下游经销商的交易),或是细分综合类B2B电商(如阿里巴巴等)和垂直类B2B电商(如服饰的搜款网等),各个领域和细分市场的玩家众多。

对于日常消费者所接触的B2C电商或是小额采购的B2B电商,均已经被支付宝,微信和银联支付覆盖;而对于B2B电商领域,B2B平台的支付和清算方案仍是银行和支付机构想吃下的香饽饽。

至于原因以及解决方案,本文是围绕这个问题展开的。

本文目录:

- B2B平台的交易支付需求;

- 银行解决方案;

- 支付机构解决方案。

结合B2B平台对企业需求的洞察,平台需求主要如下:

- 注册方便:一般B2B平台会允许卖家注册复杂些,买家注册尽量方便,希望能做到免原件,线上化,小额打款认证和快审核,这样降低买卖双方的注册门槛。

- T+0充值提现:该需求是面向于买家,B2B平台一般有设计余额这个功能,也就相当于企业可以先预充值1000万,然后用于这个月在平台购买东西;为了使用方便,平台希望这个1000万,企业打款了之后马上充值成功,需要提现回来的时候是马上回笼到买家企业的账户。

- 支持任一银行:显而易见,平台希望买家可以使用任一银行卡支付,卖家可以使用任一银行卡收款,支持的银行越多越好,即使是很小的地方性城商行。

- 大额支付:支付宝微信对个人支付账户有年累计支付限额,平台希望在B2B场景里面,买卖双方可以进行大额支付,秒级交易,无需等待,这边支付那边就到账。

- 电子回单:电子回单是银行的交易凭证,为了票款一致,平台希望电子回单是跟订单流,资金流一致的,就是买家A打款至卖家B,相当于提供给买家的信息流凭证。

- 担保交易:买卖双方都很在乎资金安全,希望平台提供担保交易,买家付款,卖家发货,确认收货之后钱才到卖家手里,或是原路退回货款。

- 自动分账:比如平台对交易收取1%佣金,希望支付机构或者银行提供的清算系统能自动分出这些佣金和费用,留存至平台自有账户。

- 7*24小时交易:显而易见,平台希望随时可以支付和交易。

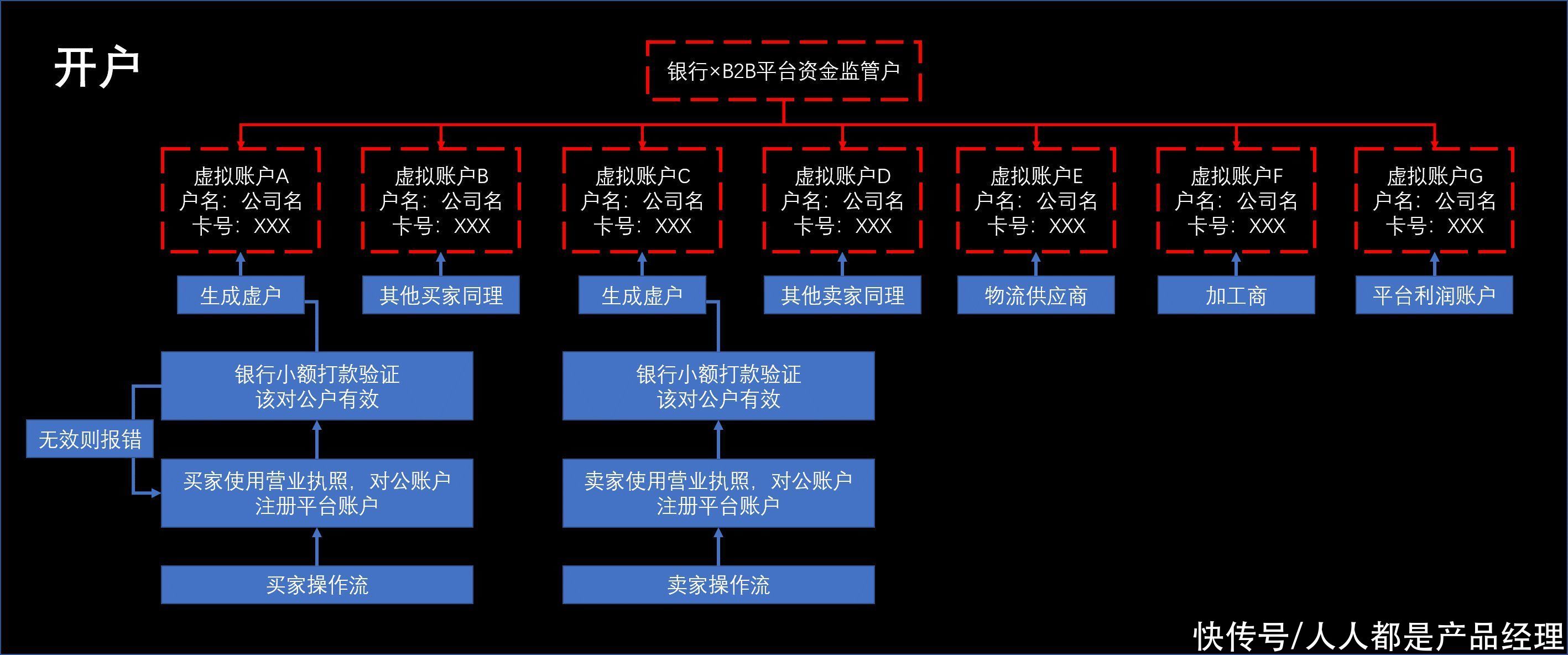

文章插图

如果希望详细了解,需要熟读上方图片作为系统结构图,银行一般称之为“母实子虚”账户体系。

以下来解决一下疑惑:

- 主账户:目前银行有使用内部户,监管户,专户等形式来开立,均会限制资金的出入路径,多数只能通过系统来出入金。不允许使用平台账户,至于原因,可搜索央行217号文即可了解。

- 虚拟账户:平台可以根据自身平台情况,把参与到交易链条的所有参与方纳入虚拟账户体系,因而有了物流商和加工商等。

- 绑定的对公账户:一般要求对公账户与营业执照同名,才允许绑定,同时针对一些必须要用到不同名的账户,或者企业异常的场景,一般会引导柜面处理。

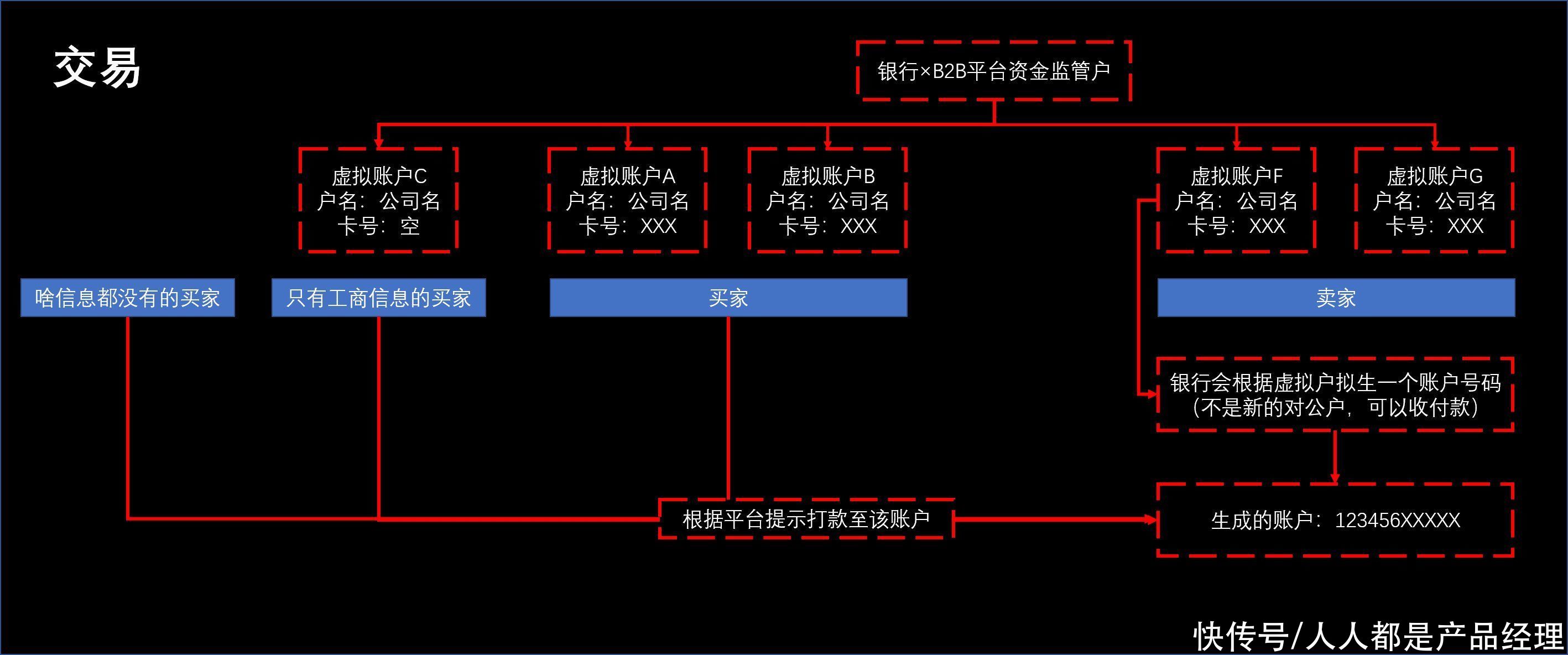

文章插图

这里会以买家的角色重点展开,请代入买家角色。

1. 买家类型1)啥信息都没有的买家:有些B2B平台也允许个人交易,或者无需复杂的注册即可交易,可能只是一个微信注册或者手机号注册,此时这个买家对于银行来说,啥信息都没有,也不实名【此时有些银行也还是会以某个唯一标识(如微信id,手机号)开通虚户】。

- 支付宝|突破2项关键技术,中科院又立功了,事关量子计算和3D打印

- 联想|求你们别再骂联想了,如果毁了他,享福的还是美国电脑企业

- 智能网联汽车|我国智慧城市基础设施与智能网联汽车协同发展第二批试点城市公布

- 超声|人工智能超声企业“深至科技”完成近亿人民币C1轮融资

- 中兴|为数字化转型夯实地基,中兴成为企业转型的最佳拍档

- 大疆|支付宝推出“海王”模式,女同胞要小心了

- 支付|“视频+支付”想象空间有多大

- 开发者|开发者使用外链支付仍将被苹果抽成

- 支付宝|央行公布新规!微信、支付宝个人付款码被禁用,到底影响了谁?

- |魅族前副总李楠力挺联想:联想虽没有华为nb,那也比大多数企业nb!