互联网保险值不值得购买?| 我有一个问题

文章插图

文章插图

文 | 钟杰Jack

第 69 篇原创文章

最近有几个来自互联网的客户咨询我 , 他们普遍在几个爆款产品之间难以抉择 , 好像每一个都比较好 , 失去谁都是一种损失 。

感谢互联网保险的百花齐放百家争鸣 , 让客户的选择成本增加 , 于是我才能接受到咨询 。

关于互联网保险是否值得购买 , 个人有一些看法 , 分享给朋友们 。

关于互联网保险很多人都不陌生了 , 这几年各大平台不断推广 , 声量越来越大 。 文章插图

文章插图

以上是部分互联网保险平台 , 纵观以上互联网保险平台 , 最大的特色是什么?

保费便宜--tt-darkmode-color: #626262;">百万医疗一家比一家低 , 重疾险一个星期推一个爆款 , 又便宜保障又好 。

蚂蚁保险平台更是剑走偏锋的 , 推出一年只需要440块钱的重疾险(29岁 , 50万保额) 。

用低价狠狠吸引了一波流量 。 文章插图

文章插图

而且互联网保险投保是非常方便的 , 通过线上链接填写完必要的资料就可以投保了 。

相当的轻松 。

总之 , 互联网保险非常的美好 , 对于部分讨厌保险销售人员的客户 , 互联网买保险更是他们心仪的方式 。

但是互联网保险的劣势很多消费者并不了解 , 而行内人却容易懂 。

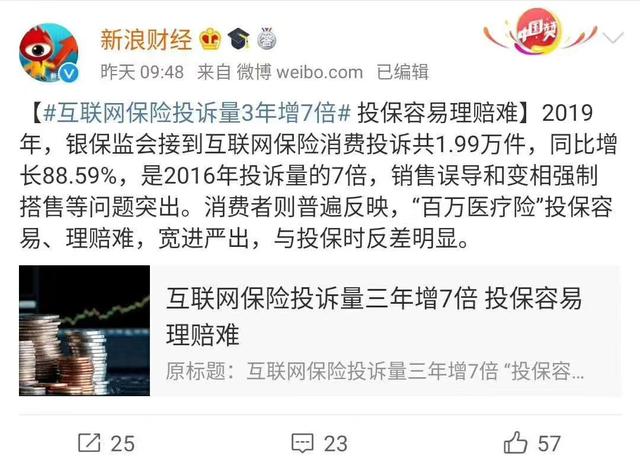

先来看一个数据 。 文章插图

文章插图

互联网保险发展非常迅猛 , 相应的投诉率也非常高 , 其中不规范投保、销售误导等问题突出 。

总之 , 购买容易 , 理赔难 。

总结互联网保险的劣势是缺乏专业服务 , 比如规范投保服务、后期的理赔服务等 。 文章插图

文章插图

服务的核心是专业的人 , 互联网保险就是减少了而人工成本 , 从而降低客户的购买单价 , 本质上并没有比传统保险省钱 , 只是相对价格降低 。

但没有专业人士的服务带来的后果却需要消费者承担 。

在投保过程中 , 消费者需要承担如实告知健康状况义务 , 保险公司要承担重要信息告知义务 。

如果消费者违背健康状况义务 , 保险公司有权拒赔 。

如果保险公司违背重要信息告知义务 , 保险公司要承担相应的责任 。

但这两个义务在互联网模式下 , 消费者的告知义务违背了很容易举证 , 调查核实病历即可 , 但保险公司的告知义务 , 在流程中并不突出 , 也没有做到强提醒消费者去看 , 即使有消费者看了 , 也很有可能看不懂 。

可以预见很多人会「理赔难」 , 而这个后果是由消费者承担的 。

监管部门也意识到互联网保险对于保险公司而言过于简化 , 很多时候没有做到重要信息提醒功能 , 于是银保监会在2020年6月底发布了《关于规范互联网保险销售行为可回溯管理的通知》 , 规范互联网保险销售行为 , 保护消费者的知情权 。

但 , 还是要求消费者掌握足够的保险知识 , 才能确保知情权给到消费者了 , 他们能做出判断 。

所以 , 对于普通消费者而言 , 如果要购买互联网保险 , 而不想留下纠纷隐患 , 他需要两个帮手 , 一个能帮助他做好健康告知 , 一个能帮他看懂保险条款 。

很多人从一开始就买错了保险 , 也从一开始没有做好健康告知 , 可以预见的保险纠纷在未来会发生 。

综上所述 , 不建议普通消费者——对保险知识掌握不够 , 对投保流程不熟悉 , 没有专业核保知识的人 , 不建议单独购买互联网保险 。

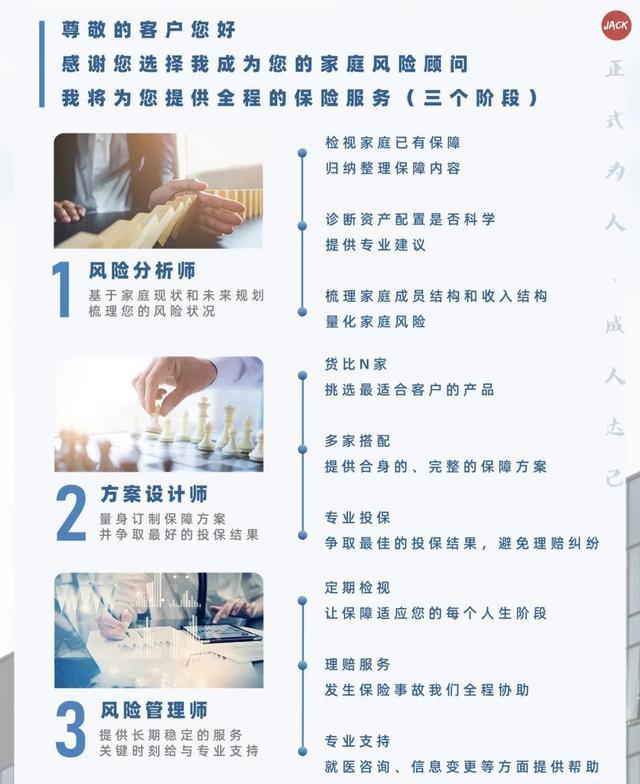

一定要购买互联网保险 ,请找一个专业人士协助 。 文章插图

文章插图

每一个独立的保险经纪人可以提供三个阶段的服务 , 如果不想从经纪人渠道购买保险 , 也可以购买前两个阶段的专业服务 。

合作共赢 。

最后PS:互联网保险是保险从业人员的福利 , 我们用专业知识武装自己 , 实打实的省下了成本 , 相当于双重优惠了 。  文章插图

文章插图

【互联网保险值不值得购买?| 我有一个问题】本人理工科出身 , 5年程序员工作经验 , 高级软件工程师 , 白板入行 , 总结出一套有逻辑、有效果的成长体系 , 帮助新人打下坚实基础 , 培养持续成长、长期经营的能力 , 欢迎咨询和加入 。

- meta|Facebook的Metaverse Play是一场互联网未来之战

- 耳机|获投近亿元,海归博士创业8年打造元宇宙入口,要颠覆现有互联网终端

- 裁员|2021互联网公司裁员汇总:裁员的时候,没有一片雪花是无辜的

- 何树山|合肥国际互联网数据专用通道开通

- 电信运营商|民航局:鼓励航司、电信运营商和互联网企业开发空中网络服务

- 三星|红米Note10Pro半年使用体验,谈一谈现在还值不值得入手?

- 座舱|从互联网转行到汽车行业,你需要了解哪些知识?

- oracle|网友:一个做互联网的朋友说,国内互联网大佬都有个很奇怪的现象

- 互联网|迎接 2022 年冬奥会,北京开展互联网租赁自行车“百日整治”行动

- 工业互联网|联想花12.5亿美元收购IBM的PC业务,看似“蛇吞象”,实则反被掏空