选择|该在什么时候选择买入基本面无懈可击的沃尔玛(WMT.US)?

文章插图

智通财经APP观察到,凭借庞大的规模、不断增长的电子商务平台和强大的品牌,沃尔玛(WMT.US)在全球零售领域排名第二,仅次于亚马逊(AMZN.US)。虽然消费者向网上消费的转移已成趋势,但还有部分消费者将继续要求零售商通过实体店提供服务。在这方面,沃尔玛凭借其广泛的门店网络和有吸引力的产品定价具有明显的优势。此外,沃尔玛正逐渐成为亚马逊的强大竞争对手,其线下服务是亚马逊无法匹敌的。

尽管卫生事件导致美国市场受到限制,但该公司在2020年全年的季度收入、毛利和EBITDA数据均大幅增长。

尽管公司基本面强劲,但沃尔玛目前的股价水平明显高于其历史平均水平和对其内在价值。因此,投资者可以等待一个更有吸引力的入市点。

基本面的优势

凭借其在零售领域的主导地位和庞大的采购规模,沃尔玛提供了高度稳定的收入增长和盈利能力。沃尔玛在27个国家经营着超过11500家门店。美国地区的业务在其2020财年的销售额中占77%,墨西哥和中美洲占6%、英国占6%和加拿大占4%是其最大的外部市场。在美国,大约56%的销售额来自食品杂货,34%来自一般商品,10%来自保健用品。电子商务约占2020财年销售额的7%,是沃尔玛投资组合中增长最快的部分,2020财年其销售额同比增长37%。

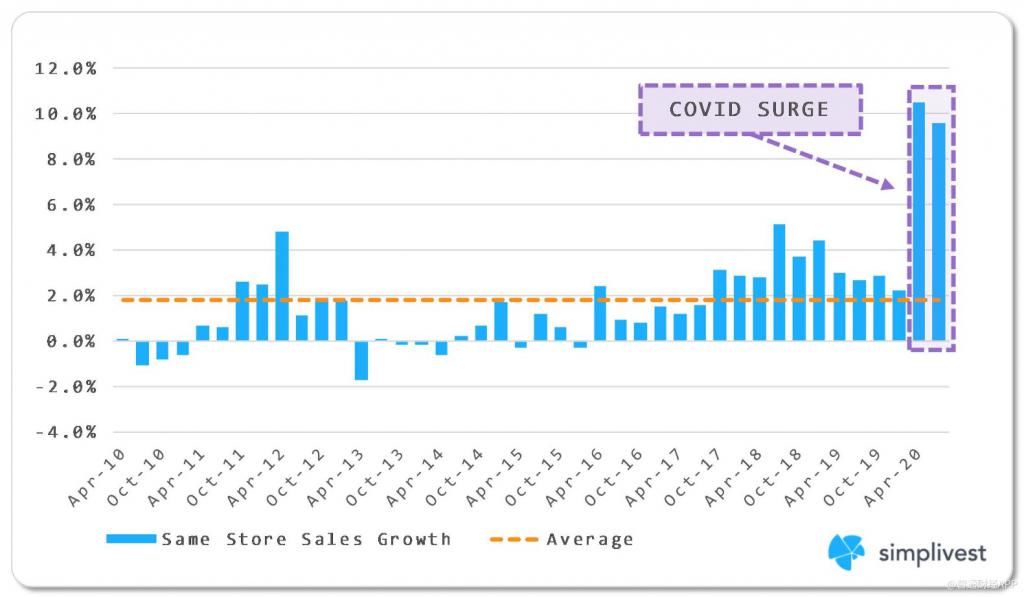

同店销售额季度增长保持了明显的稳定,约为2.0%。如下图所示,沃尔玛的同店销售增长近年来有所改善,即使面对越来越多的采用网上购物。在卫生事件期间,沃尔玛的销售额也出现了大幅增长,这再次提醒投资者,沃尔玛是美国经济中不可或缺的重要组成部分。

文章插图

毛利润稳定

沃尔玛提供高度稳定的利润率,预计在可预见的未来将持续下去。

沃尔玛的毛利润从2016年的1211亿美元增长到2020年的1294亿美元(复合年增长率为1.7%)。毛利率从2016年的25.1%下降到2020年的24.7%。毛利润的增长主要是由收入的增长推动的,抵消了毛利润的小幅下降。

分析师一致预计沃尔玛的利润率将保持稳定,毛利润将不断增加。

文章插图

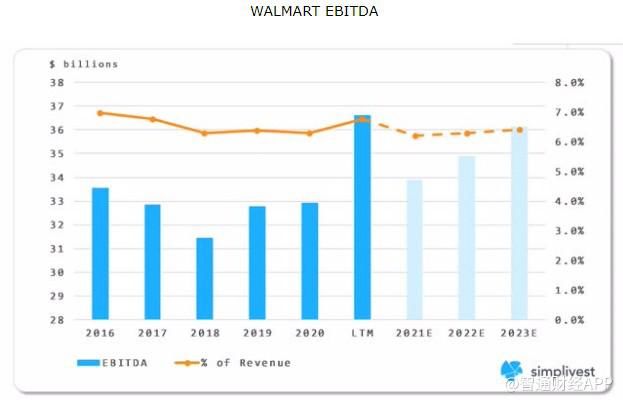

EBITDA(税息折旧及摊销前利润)

沃尔玛的EBITDA美元从2016年的336亿美元下降到2020年的329亿美元(复合年增长率为-0.8%)。EBITDA利润率从2016年的7.0%下降到2020年的6.3%。EBITDA美元下降的部分原因是毛利率受到挤压,还有一部分原因是与发展电子商务平台相关的增长支出。

过去12个月EBITDA的显著增长,是由卫生事件导致沃尔玛在其平台上的支出激增推动的。虽然增加支出受到股东欢迎,但预计不会持续下去。展望未来,分析师普遍预计EBITDA利润率将持平,而EBITDA将实现增长。

文章插图

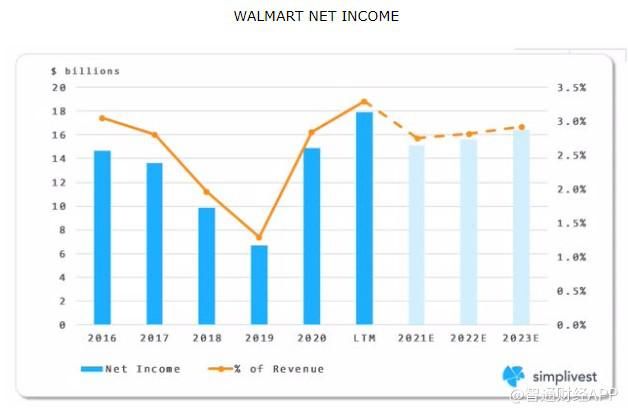

净利润

沃尔玛的净利润略有增长,从2016年的147亿美元增至2020年的149亿美元(复合年增长率0.3%)。净利润率从2016年的3.0%下降到2020年的2.8%。由于卫生事件,沃尔玛在其平台上的支出激增,推动了LTM净利润的显著增长。分析师普遍预计,未来三年每年的净利润率和净收入增长都将有所改善。增长是由增加的EBITDA和稳定的其他费用所推动的。

文章插图

未来的增长

分析师相信沃尔玛未来将继续稳步增长,综合有机增长率在3%左右。这种增长在很大程度上是由个人零售推动的。沃尔玛丰盛的食品超市会带动客流量,并带动整个商店的销售。

市场预计该公司毛利润和EBITDA利润率将保持稳定,随着沃尔玛利用其固定成本。其净利润率将会增加。

凭借良好的利润率和充足的自由现金流,沃尔玛一直以来都是的积极股票回购者,并且多年来一直派发稳定的股息。根据其增长和利润前景,预计这些趋势将持续下去,但股息或许不会有很大增长。沃尔玛历来在股票回购与股息支付之间的灵活切换。因此,投资者应该看到他们的大部分回报来自增加的收益和减少的股票数量(导致更高的股价)。

股票价格与估值倍数

投资者喜欢将一家公司当前的估值倍数与它的长期平均水平、市场和行业进行比较。对沃尔玛来说,这种比较并不有利。

尽管沃尔玛目前的股价基准低于标普500指数(S&P; 500)和日用消费品板块,但它的股价历来如此。因此,这些折扣的吸引力不足。更重要的是,沃尔玛目前的股价和估值指标明显高于其7年来的平均估值——具体来说高出20-30%左右。

- playstation5|手慢就没有了!索尼PS5国行版将在双十二补货:库存一万台

- 中关村|柳传志在这里被骗、掘金,书写半部科技史的中关村经历了什么?

- saas|上半年的Redmi K40 Pro,现在入手2500元不到,还等?

- 英特尔|英特尔正在通过非K版本的Alder Lake改变现状

- 运营商|信号走丢的锅该谁背?运营商:咱中国人别坑中国人……

- 电子商务|小伙刚买的固态硬盘就出问题了,找商家竟然不给退,这该怪谁呢?

- 亚马逊|麒麟990,麒麟980,麒麟985的机型现在还能入手嘛?

- airpods3|这才是真相:柳传志退休金不是1亿,杨元庆年薪1.7亿比库克低,总部不在美国

- 小米科技|华为手机想在2023年实现王者归来,只有2种可能,但可能性极低!

- spring|性能最强5G手机,现在现货供应,好评率97%