按关键词阅读:

文章插图

图源网络

根据业内人士透露,花呗之所以降低用户额度并不是为鼓励用户去使用信用购,而是现在蚂蚁消费金融公司旗下确实没有足够的资金。为了保留住更多的花呗用户,只能通过降低花呗金额并开通信用购服务的方式来满足用户需求。

对于那些每月消费金额比较固定的用户来说,这一调整并不会受到太大影响,但对于那些短时间内需要大量资金的用户而言,花呗的吸引力可能会大大下降,甚至花呗可能会因此流失部分优质用户。

文章插图

图源网络

何况之前的花呗面向的用户群体不止是普通消费者,目前花呗服务旗下还有小贷、商业保理等机构,甚至还有不少联合贷款,对于这些机构又将如何区分?后续是退出还是拆分,针对这些业务的目标群体,花呗又该如何做出进一步的调整?

在小雷看来,可以预料到的是未来的花呗资金可能会进一步受限,用户群体可能也会下滑,另外由于能够提供更多利润贡献的大额贷借款用户无法被满足,也将影响花呗整体的盈利表现。

不过从另一个角度来看,花呗的操作对用户来说也不完全是坏事,毕竟花呗的出现让一部分用户养成了“超前消费”的理念。可能用户想到自己有花呗,有足够的资金去购买一堆用户本身并不需要,但是为了炫耀和追求阶层跃升的幻觉而买的商品。

要是问超前消费好不好,那必然会有一部分人说好,之所以会有这样的声音,理由也很简单,因为超前消费带给了他们快乐,让他们实现了假性的财政自由。那必然也有人不支持这种观点,因为一旦用户形成了“超前消费”的习惯,就很有可能会导致过度负债,然后承担较高的借贷费率,非常不划算,拿这个月的工资去还上个月的债,心里自然不舒服。

超强消费改变了我们的生活方式,但同时也让越来越多的人丧失了生活的主动权。如果用户能够合理消费或是刚需消费,在现有资金不足的情况下,使用信用卡、花呗这类金融产品,以便早一点享受到产品和服务,甚至还能薅个羊毛啥的,然后到期就还掉,这个操作没有任何问题。

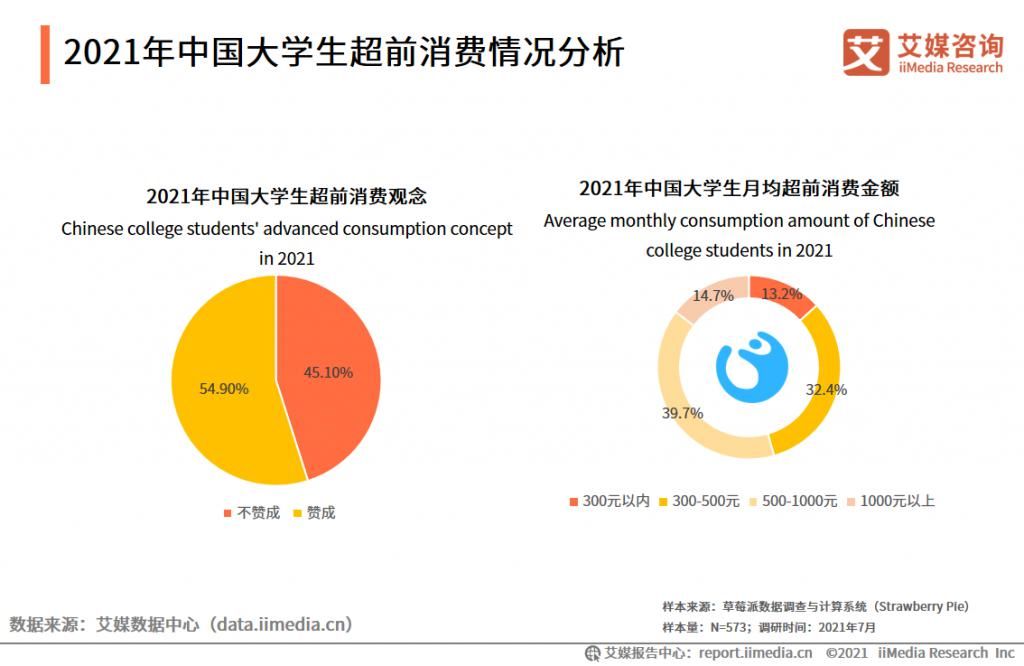

根据相关数据显示,国内大学生在 2021 年年度消费规模即将超过 7600 亿元人民币,其中有高达 54.9% 的大学生人认为超前消费是必要的。所以,所谓的超前的消费观念以及动则两三万的贷款额度,真的是在帮助这些年轻人吗?

文章插图

可能部分用户不太了解,一般网上的这些借款产品,利率比银行都会高很多。而且,额度会越来越大,许多人不得已在各个平台,各种信用卡之间循环。就算用户想享受生活也得是在自己力所能及的范围之内,别等到开始以贷养贷时才发现这是一个怎么填也填不满的深坑。

借钱乱象总算得到遏制当然,花呗的此次整改也为整个借贷市场树立了新的标杆,毕竟当花呗大火后,市面上的各种小额借贷公司如同雨后春笋一般喷涌而出。但让人反感的是,这些小额贷款公司不但会通过铺天盖地的广告来吸引用户去借它家的钱,多次强调“免息30天”“最低日息”等字眼。但是有不少用户反映被这些小额借贷公司的宣传误导,借款后才发现所谓的“免息30天”都是虚假的,提前还款需要偿还全部利息或高额手续费。

文章插图

此外,也有用户反映被第三方地推人员忽悠,在并不需要资金的情况下,被以激活账户的名义“强制借款”。在知名投诉平台黑猫上,就曾有一360借条用户称,自己借款10400元,分24期还款,每月息费85.99元,360借条App显示资金年综合成本9.92%,第9个月时该用户想提前还款,仍需支付全部利息2063.76元,换算为年综合成本为22%,利息不但远超花呗,甚至能追上某些高利贷业务。

针对这类现象,监管部门也对此出台了多项法律法规和政策。去年年底,央行等部门起草《网络小额贷款业务管理暂行办法(征求意见稿)》,要求相关从业机构要对照相关要求做好自查和整改,禁止诱导借款人过度负债、多头借贷;今年1月,央行划定2021年监管重点,提到严禁金融产品过度营销,诱导过度负债;今年3月,人大通过“十四五规划”,明确提出“规范发展消费信贷”。

花呗拥抱更加合规化的经营,也是消费金融行业整体规范发展的一个缩影,在未来相当长一段时期内,严监管都将是消费金融行业的主旋律。![]()

稿源:(雷科技)

【傻大方】网址:/c/1202b22332021.html

标题:网络|网络小额借贷终于有了章法可言( 二 )