金融|互联网贷款赛道,还有职业前途吗?

文章插图

图片来源@视觉中国

文 | 薛洪言(苏宁金融研究院副院长)

行业波动终究要传导至从业者身上。

在职业发展过程中,一个好的职业赛道,是兑现一切美好职业预期的前提。网络小贷新规征求意见稿出台后,不仅仅是网络小贷公司在考虑转型问题,不少从业者(包括银行和消金公司互联网贷款岗位从业者)也开始考虑职业赛道的安全性、可持续性问题。

我是乐观的,下面谈谈我的一些想法。

长长的坡,厚厚的雪好的职业赛道,与价值投资者眼里的好行业具有相似性,巴菲特曾用两个关键词概括:长长的坡、厚厚的雪。

投资就像滚雪球,坡足够长,时间足够久,雪球才能越滚越大,收获丰硕的果实。职业发展也是如此,专注一个领域,一个具有长期生命力的领域,职业前景才有着落。

消费贷款是基础性的金融需求,坡足够长,但互联网贷款会不会昙花一现呢?

这要看对互联网贷款的界定。如果把助贷、联合贷款看作互联网贷款的全部,未来一段时间,这两类业务的确是受到压制的,长期前景有待进一步确定;但如果是金融科技驱动的消费贷款这个口径,互联网贷款才刚刚起步。

当前对联合贷款的限制,只是在限制互联网贷款的集中度,确保联合贷款发起机构的杠杠率处于合理水平,并非在限制互联网贷款本身。事实上,从结构优化的视角看,互联网贷款占比仍有较大的提升空间。

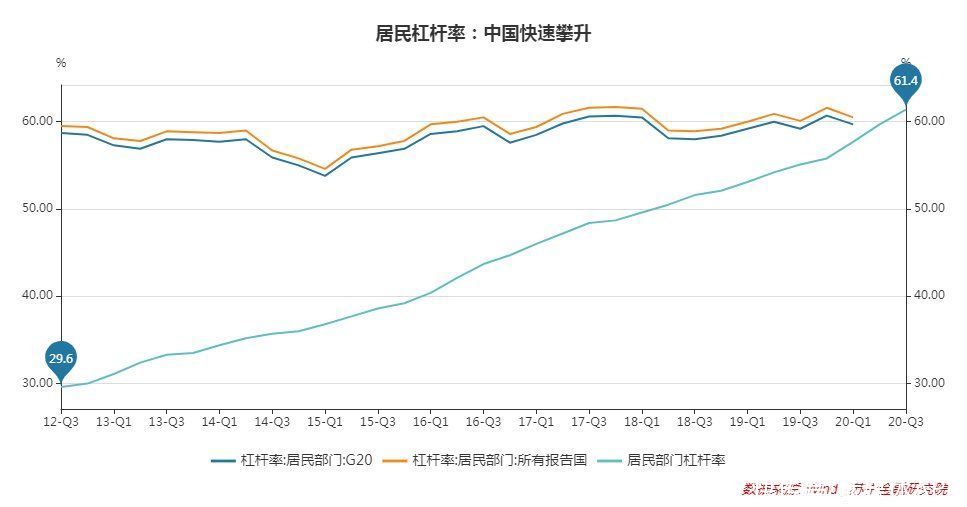

截止2020年9月末,我国居民部门杠杆率为61.4%,已经超过了G20国家的平均水平。站在防范金融风险的角度,多年来居民部门快速加杠杆,的确到了该缓一缓的时候,需要停下来夯实基础、挤掉泡沫。所以,未来两年的行业机会,在结构优化,不在总量增长。

文章插图

结构优化的方向有两块:一是随着租赁住房对产权住房的替代(房价上涨到一定程度,依托租赁满足新增住房需求是必然趋势),客观上拉低居民负债中的房贷占比,为消费类个人贷款腾出空间;二是充分发挥金融科技的降本增效功能,继续推动消费贷款的线上化、科技化转型,提高产品竞争力,更精准地为个人消费需求提供资金支持。

因此,科技驱动的互联网贷款,依旧是金融机构零售转型的重中之重,于个人而言,互联网贷款的职业赛道足够宽、足够长。

大气候与小环境关注大气候,更要看小环境。就像参加赛马比赛,赛道很宽很平整,但真正重要的从来都是骑上一匹好马。

在不同的发展阶段,好马的标准是不同的:

在行业早期,创新驱动,P2P平台、网络小贷公司等监管约束较少的机构走在前面,里面有不少好马,及时上马的从业者都收获了不同的职业成长;

在行业中后期,一定的资源(牌照、资金、场景等)成为创新发展的前提,大平台后发先至,耐久力强,从业者及时换马才能走得更远。

从牌照的角度看,银行、消费金融公司的含金量高,抗风险能力强;网络小贷公司需“全体辞职再上岗”,但再上岗的门槛很高,多数网络小贷公司将因无法获得跨省经营资质而价值萎缩,头部机构依旧安全。

从资金的角度看,银行的资金优势无人能敌,但站在职业发展的视角,日子太安逸并非好事。此外,从金融供给侧优化的视角看,地方性小银行加速整合并购是不可避免的趋势(详见《80%的小银行,终将死于开放》),并购带来职位合并,对从业者也会构成很大的压力。

从场景的角度看,虽然互联网平台愈来愈受反垄断、数据保护等政策影响,但场景集中是市场规律的反映,这个趋势很难逆转。站在金融与场景融合的视角看,背靠大的场景平台做金融,未来依旧前景可期。

总之,大气候虽然可期,但小环境却个个不同,从业者需结合自身所在机构特点、岗位特点进行综合考量。

突破瓶颈,走出“能力陷阱”骑上一匹好马只是开始,骑手还需要不断地精进骑术,突破瓶颈。

职场中常见的瓶颈有两大类,一类是在现有岗位上怠于学习,成长速度追不上岗位发展要求;一类涉及到岗位变化,现有能力结构与新岗位不匹配。

很多人熟悉“1万小时定律”,这个定律强调熟能生巧,却忽略了成长不能靠简单重复。不少老司机开车十几年,车技依旧不能与职业车手相提并论;业余爱好者无论多么喜欢下棋,距离职业棋手也总有一大截差距。

- 互联网|传统企业里,产品经理的价值衡量难题

- type-c|互联网公司纷纷裁员,寒冬真的来了吗?

- 金融界商业|丰网速运以服务出圈,提供高性价比快递服务

- hr|互联网企业监控员工上班引热议,是时候关注员工体验了?!

- |国内互联网巨头风向变了

- 显卡|互联网大厂,裁员消息频频出现,背后到底反映了什么样的现象?

- 贵州网新闻|让中专生圆梦!传智互联网学校科学解决人才“供需矛盾”

- 裁员|知乎被曝大裁员、B站审核员猝死、后台监测员工跳槽,互联网就业者的人生百态!

- 中国互联|为什么中国互联网加班这么严重还是干不过老美?

- 互联网创业|考察互联网创业项目的几个核心点?(上)