成本|当社区团购的巨轮碾过

文章插图

如果在2019年,一个创业者兴致冲冲地过来说,未来所有生鲜和快消品的销售都可以放到居民小区中,你大概率会觉得他疯了。

【 成本|当社区团购的巨轮碾过】可这件事情,正像石子击入池塘漾起的波纹一般,席卷整片华夏大地。

在兴盛优选跑通盈利模型之前,生鲜电商是一个“资本天坑”:

1)永辉、盒马主攻前店后仓模式,节省了仓储成本,却要承担无比高昂的店面租金和配送成本;

2)叮咚、每日优鲜选择前置仓模式,节省了配送时间,却要承担同样恐怖的仓储成本和配送成本;

由于生鲜的毛利率很难超过20%,至少要客单价达到70块钱,它们才能打平成本,这对于一线城市的居民,都是不可能达到的数字。

在这两派二代玩家在一线大城市鏖战之时,另一帮草根创业者却从湖南的田埂地头间生长出来,它们称自己为“社区团购”。

就像天龙八部中虚竹“自杀妙手”破了珍珑棋局,社区团购也需要破掉“客单价”这盘死局,而阵眼,恰恰在于团长这个角色。

团长往往是社区里夫妻老婆店的店主、闲在家中无事的宝妈、或是物业经理。

团长至少起到了三大职责:

1)最后一公里的配送仓储:平台只需要负责干线物流,把货送到团长那,用户隔日自己上门取,仓储+配送两项烧钱大户都被规避了,这一下就可以节省接近20%的成本;

2)线下运营+拉新服务:团长既能在微信群里发红包做活动刺激用户购买,也可以跟用户推荐其他app比如酒旅,左手运营提高粘性,右手拉新促进增长,两手一起抓,两手都能牢。

3)裂变发展其他团长:团长可以从下线那提成,比如兴盛优选就有四层,从而实现裂变爆发式增长。

18年社区团购火过一波,当时商业模型已经搭建但订单密度不够 ,直到今年的疫情,海量被困家中的新用户涌进app,帮助兴盛一把突破了盈亏平衡点!

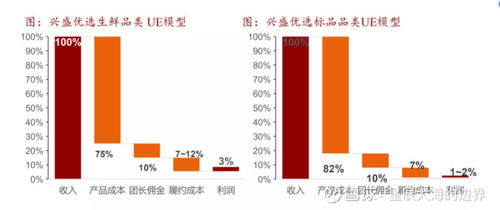

兴盛优选6月份的净利润率做到了3%,也就是上市超市公司的平均水平。我们从下图中看到,它用10%的团长佣金为代价,换取了履约成本的大幅减少,从而实现盈利。

文章插图

这是人类历史上第一次,被证明能够赚钱的生鲜电商模式。

而且值得注意的是,兴盛优选的平均客单价仅仅只有13块钱,这意味着,包括农村在内的下沉市场几亿用户均可揽入怀中,这是一个可以无限复制的商业模型!

资本天然逐利,募了几百亿在手的美团、拼多多、滴滴正愁下一条增长曲线,看到社区团购这样一个既能赚钱、又能拉新、甚至能给主业打辅助的高天花板市场,哪能把持的住?

于是我们看到,2020年7月开始,美团、滴滴、拼多多杀入社区团购,均列为头号战场,蓝海瞬间变红,发紫的红。

三家的姿态高度一致:

1)我们不缺钱,先把单店模型干成负的,一天送一单不够就送两单;

2)领导要高配,派出的不是元帅,就是大将(多多黄铮、美团陈亮、滴滴陈汀);

3)目标很激进,半年超越兴盛优选,今年底百城千万单,明年底千城。

这是什么概念?不管哪家干成,社交团购的巨轮已经起航,最迟明年底,它会席卷大江南北,成为寻常人家生活的一部分。

时代趋势的巨轮面前,所有的对立力量都会被碾碎,无论有多悠久,亦或是多无辜。

1)首先是零售终端,超市首当其冲,未来两年至少80%的超市会陷入亏损。

超市的引流品类生鲜、收割品类快消几乎完全跟社区团购重合,但后者的价格更加便宜,势必会大幅分流销售额,甚至会通过减少消费频次的方式影响超市其他品类的销售。

简单做道数学题,2019年中国线下超市合计零售规模达4.7万亿,社区团购单生鲜和快消两个品类,就可以做到1.5万亿的市场规模。

假设社区团购一半抢占菜市场,一半抢占超市,那么超市行业对应会少7500亿的零售额,也就是说收入砍了16%。

大禾投资胡老师前两天分享了一个令人心寒的数据,“中国的超市几乎整个行业加在一起利润接近0,最大的华润万家都不赚钱。”

收入再砍掉16%,我们假设毛利率为30%,费用刚性无法节省,倒算回来平均的净利润率就变成-5.7%了!一个卖100块钱要倒贴5块7的生意里面,最乐观估计,都不会有20%玩家赚钱。

这就是超市行业未来两年面临的考验,可以想见,无数大卖场和小卖部会消失,等过剩产能退出市场后,可能会达到一个新的均衡。我预计在2年内,超市行业都处于持续被抢份额的痛苦状态,没有大行情的基础。

- 小米科技|小米MIX5一马当前,微挖孔回归,200W快充是重点

- ipad air|南孚电池遇“危机”?小米、飞利浦双双登场,成本不足1元有效期10年

- 国产手机|国产手机品牌当中,谁家没有在玩“机海战术”!

- 广告法|当年广告法都管不了的侮辱智商的广告

- 中国手机|联想是当年中国手机市场的第一霸主,为何现在无人问津了?

- spring|油管博主将90年代的芭比娃娃电脑改装成当下主流的游戏台式机

- 华为mate9|mate9当时看觉得挺好看的,现在再看,好low的设计

- 耳机|当耳机拥有水晶般的解析是好是坏?它让华为mate30像HIFI手机

- 团购|烧光千亿、投资人离场、平台相继没落,社区团购为什么突然凉了?

- iphone13|当下iPhone 11升级iPhone 13划得来吗?过来人说出4个痛点