主业|美团Q3主业全面恢复正增长 新业务持续投入、亏损增至20亿元

在二季度重新实现盈利后,美团(3690.HK)主体业务在三季度重新恢复正增长。

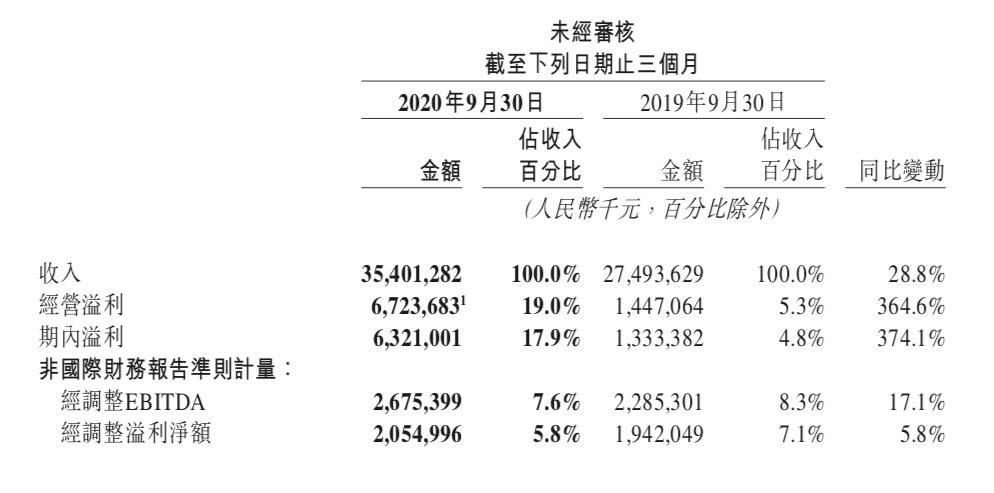

11月30日,美团发布2020年第三季度业绩。财报显示,美团整体营收同比增长28.8%至354亿元,经调净利润为20.55亿元,同比增长5.8%。其中,年度活跃商户数增长至650万,年度交易用户数达4.8亿创新高,体现了生活服务数字化带来的供需两端的快速增长。

文章插图

图片来源:美团财报截图

值得一提的是,在经历前两个季度疫情对酒旅业务的持续性影响之后,美团酒旅业务终于在三季度实现正向增长。财报显示,美团到店、酒店及旅游业务收入同比增加4.8%至65亿元。经营溢利由2019年第三季度的23亿元增加至2020年第三季度的28亿元,而经营利润率则由37.7%升至43.0%。

而在新业务方面,美团在7月8日正式成立“优选事业部”,随即掀起了互联网巨头之间轰轰烈烈的社区团购之战,而随着战争进入白热化,美团对于社区团购的投入也正在逐渐扩大。

财报显示,美团在三季度新业务及其他分部的经营亏损由今年二季度的15亿元扩大至20亿元,据美团在财报中解释,这其中一部分原因来自闪购及美团优选随着业务扩张而导致的经营利润率下降。

自年初以来,美团累计涨幅已达230%,自低点涨幅更是达到380%,在今年8月市值超过中国平安后,又在11月初以1.98万亿港元的市值赶超传统金融巨头工商银行。

不过,截至11月30日收盘,美团股价报290港元,较上一个交易日跌幅超过7%,总市值为1.71万亿港元。

净利润增长超3倍到店、酒旅恢复增长

数据显示,美团三季度营收达354亿元,略微超出市场此前预期的340.47亿元,同比增长28.8%,环比增长43.2%。在净利润方面,美团Q3实现盈利净利润63.2亿元,与去年同期的13.33亿元相比增长374.1%,经营利润率由2019年的5.3%增至19.0%。美团在财报中解释,净利润中包括投资于上市实体公允价值变动收益58亿元,

具体到业务层面,随着国内疫情形势的显著改善,美团主营业务在三季度均实现了较大幅度的增长。财报显示,三季度美团餐饮外卖交易额达到1522亿,日均交易笔数恢复至3490万单,其中,外卖会员用户规模也达到新高。

与此同时,三季度外卖新上线品牌商家数量同比增长157%,并由此带动消费端的客单价同比增长4.5%。同时,美团的平台优势在本季度发挥了更大协同价值,外卖和到餐商户实现了更有效的转化。

值得一提的是,随着国内疫情的缓和,美团平台上交易额和商户端的营销需求都呈现出明显恢复趋势。财报显示,在到店、酒旅业务板块,美团本季度收入达65亿元。美团在财报中表示,本季度到店分部的交易量及交易金额均实现同比正向增长。此外,到店分部商家的营销需求的恢复也步入正轨。

而就酒店预订业务而言,得益于中国对疫情的有效控制措施及夏季旅游需求旺盛,跨城市旅游及商务旅游恢复情况与过去数季相比均良好,数据显示,美团平台上消费的国内酒店间夜量于2020年第三季度同比正值3.7%的增长。

“本季度国内消费市场的回暖带动生活服务业稳步复苏。通过持续提升多品类、多场景的服务体验,美团成为更多消费者和商户的选择。”美团CEO王兴表示,“在‘Food Platform’的战略下,我们通过科技创新推动行业的数字化发展,创造了更多就业机会。未来我们将始终坚持通过创造社会价值实现商业价值,以更开放的态度,携手产业链上下游的合作伙伴,践行‘帮大家吃得更好,生活更好’的使命。”

新业务亏损扩大至20亿元 社区团购竞争加剧

在主营业务整体恢复增长的同时,美团对于新业务的投入也在持续增加。

财报显示,美团新业务及其他分部的经营亏损相比于2019年同期扩大68.8%,而与今年二季度的新业务营收相比,美团在新业务的亏损则从15亿元扩大至20亿元。不过一直以来在美团的规划中,新业务更多聚焦于长期价值。

美团在财报中表示,经营亏损增加的原因主要来自于对食杂零售等新业务的扩张导致,主要由于美团闪购及美团优选随着业务扩张而经营利润率下降。

《每日经济新闻》采访人员注意到,新业务扩张也导致了平台销售成本的增加,数据显示,美团销售成本由2020年第二季度的161亿元增长52.2%至2020年第三季度的246亿元,占总收入百分比由65.3%增加至69.4%。

在销售成本方面,除了骑手补贴和其他支付成本提高之外,美团在财报中透露,主要由B2B餐饮供应链服务及美团买菜增长所推动,美团闪购及美团买菜增长,令其他外包劳动成本增加3.7亿元;此外,新业务扩张导致员工数量增加也让美团员工福利开支增加2.3亿元。

- 全面屏|春季打造12代酷睿主机要注意,机电散你知道该怎么选择吗?

- 全面屏|四款重磅机型已在路上,连续光学变焦、海思麒麟、真全面屏均在内

- spring|卢伟冰:高端机全面OLED化的今天,大家怎么看待LCD屏的需求?

- 三星|三星GalaxyS22与iPhone13全面对比:三星能否击败苹果手机?

- 荣耀play|跌至1099元!5000毫安电池+ 6.6寸全面屏,真香性价比?

- 漫步者|漫步者好还是南卡好?高性价比蓝牙耳机全面测评

- 滴滴出行|禁用美团、滴滴等应用后,安卓手机续航能力可以大幅提高

- 三星|三星发布Galaxy S22系列新品:影像全面升级,首次内置S Pen

- 美团|外卖商家为何不联合开发专属APP来摆脱美团压榨?作为外卖骑手我想说一说

- realme|科技与设计的全面新生,realmeGT2评测外观篇