治理|你手里的治理代币到底值多少钱?

文章插图

外汇天眼APP讯 : 资产的市价反映了此时此刻人们对于该资产供需关系均衡点的共识。然而想从市场中获利,投资者们需要从不同的角度、使用不同的方式去剖析资产的价值,去挖掘出那些价值被高估或低估了的资产,试图寻找出大多数人共识中的缺陷。

对于加密资产的估值,有人认为 Stock-to-Flow 很适合比特币,有人认为费雪公式和质押代币更匹配,然而现在大热的 DeFi 协议中的治理代币该如何估值呢?

治理代币作为大多数 DeFi 协议的原生代币从侧面反映着协议的价值。

治理代币一般来说有以下几种功能:

1. 治理权限:参与协议治理,修改协议参数。

2. 参与流动性挖矿:为该治理代币交易对提供流动性支持,从而获得流动性挖矿奖励以及交易手续费分成。

3. 质押:质押治理代币获得挖矿奖励、交易手续费分成。

其中治理权限给治理代币带来了治理价值,而参与流动性挖矿及质押为治理代币带来了收益权。以下所有估值模型不考虑无偿损失所带来的影响。

传统估值模型

传统估值模型主要通过协议的营收能力对协议自身价值进行估值。

绝对估值法:

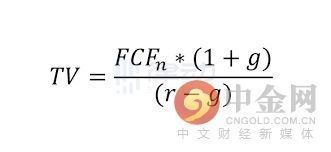

-自由现金流贴现估值法:

文章插图

图中 CF(FCF)为自由现金流,i(r)为贴现率,n 为时间,TV 为最终价值。

对于流动性挖矿项目来说,协议的自由现金流可定义为挖矿奖励加上手续费。为了激励协议中不同的参与者,协议的自由现金流将按不同比例分发给参与到协议中的成员。通常传统公司的自由现金流=息税前利润-税款+折旧和摊销-营运资本变动-资本支出。对于一个协议来说,挖矿及质押所得加上手续费可记做息税前利润,税款可记做项目方从挖矿收益中扣除的开发资金(或协议中从挖矿所得扣除的其他费用)。部署在智能合约上的协议不存在折旧和摊销,运营资本变动也不常发生,协议在正常运作的情况下不存在资本支出。

所以对于一个协议来说其自由现金流可通过挖矿奖励加手续费减去协议中其他费用支出获得。由于大多挖矿币对由ETH 组成,所以贴现率可由 ETH 借币利率加各合约风险溢价得出。由于合约风险很难被精准量化,用户可使用项目的保险费率进行评估,风险越大的合约其贴现率将越高。

若协议发展顺利,用户的增多将推动交易手续费收入的攀升,但协议的挖矿奖励通常来说会慢慢变少。若手续费攀升速率大于区块奖励减少速率,则协议增长率则为正值。若交易手续费未能得到有效增长,增长率则为负值。通过预估 n+1 年现金流并贴现可获得最终价值。最终将往年现金流及最终价值一同进行贴现可得协议的大体估值。

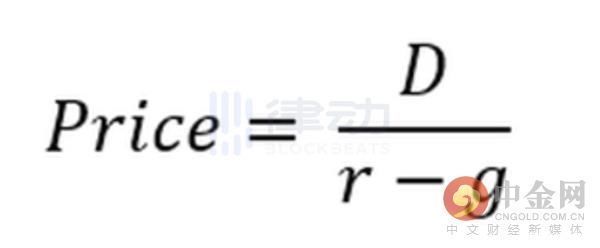

-分红贴现估值法:

文章插图

图中 D 为分红现金流,r 为贴现率,g 为增长率。

分红贴现估值法适用于对停矿后的协议进行估值,由于最终协议收益都将成为分红归还给协议参与者,所以我们可以直接对交易手续费进行贴现计算。分红的贴现率可与上文所提的现金流贴现法中的贴现率一致,使用 ETH 借币率加上合约风险溢价获得。增长率为交易量预估增长率。

相对估值法:

-市盈率估值法:

对于传统企业来说,市盈率是最常用的估值对比指标。上图中分子为每枚代币的市价,分母为每枚代币所代表的协议营收。其中营收为协议的手续费收入。由于治理代币价格波动剧烈,在相对估值法中可刨去挖矿奖励的营收,单纯对比每个协议都会产生的手续费收入。

市盈率高的协议可能表示投资者对协议未来有着极高的期待,或者是协议自身价值被高估了。通过观察市盈率我们可以轻松地横向对比不同协议治理代币的相对价值。

-市净率估值法:

市净率是另一个传统企业常用的相对估值指标,此指标反映了每股资产的净账面价值。然而对于链上协议协议来说,其不存在任何账面价值,也就是说在清算时协议是没有任何实体权益可被有效清算的,持币者最终所得权益为零。所以协议以及治理代币不能通过市净率进行估值比较。

加密原生估值模型:

链上原生估值模型更加偏重于对治理代币的治理价值进行估值。

绝对估值模型:分叉估值法(POST FORK TO PRE FORK)

在一篇名为《A Framework for Valuing Governance Tokens: 0x》的博客中,作者 Phil J Bonello 认为网络参与者愿意为获得 51% 的治理代币所付出最高成本为分叉前该业务的贴现值与分叉后业务的帖现值之差。

- 全面屏|春季打造12代酷睿主机要注意,机电散你知道该怎么选择吗?

- 5G|现在换手机,是选4G还是选5G的?过来人的建议让你不纠结!

- 短视频|陪你感受中国冰雪魅力 荣耀智慧屏品牌日惊喜限时钜惠价1499元起

- 显卡|华为系列手机体验如何,只有用过的人才知道,你觉得呢?

- 编程|拔掉SIM卡,关机,使用非智能手机,行程码就不知道你的行踪了?

- iPad|你的下一台 iPad,要变 MacBook 了

- VR|2022年初旗舰手机新特性,你最喜欢哪一点呢

- 机械键盘|拿什么代表心情?SP-Star极星系MK101机械键盘告诉你

- 华为|华为P50Pocket和三星Z Flip3真机上手,谁才是你心中的折叠机皇

- 小米科技|怒批小米电视内置3721式顽固有线电视,一招教你彻底删除内置服务