老二|“老二”欲抢先上市,快手能成为短视频第一股吗

文章插图

日前,短视频社交平台快手向港交所提交了招股说明书。

在长达733页的招股说明书中,快手展示了冲击“短视频第一股”的决心,却也暴露了直播用户平均付费降低、业绩净亏损扩大、现金流由正转负等问题。

老对手抖音,也在不久前被曝有意IPO。有媒体报道,抖音母公司字节跳动正考虑分拆抖音赴港上市。

抖音与快手,作为短视频行业内的老大老二,谁会抢先一步叩开资本市场的大门呢?

直播用户平均付费降低

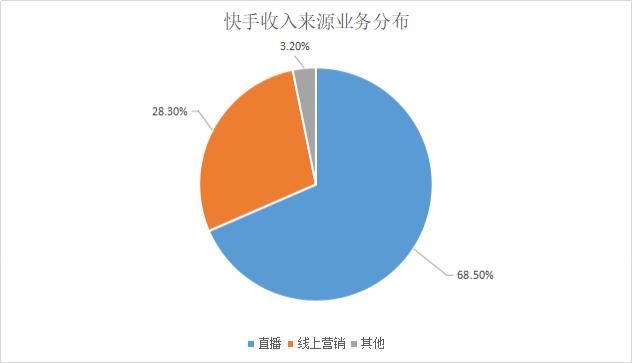

快手的商业变现主要依赖三大业务,分别是以刷礼物为代表的直播付费,以广告为代表的线上营销服务,以电商、游戏为代表的其他业务。

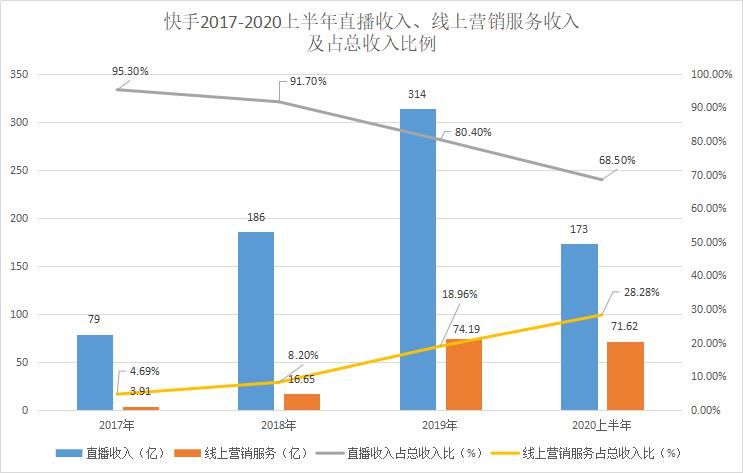

快手招股说明书显示,直播收入一直是快手营收的主要来源。2017年,相关收入还只有79亿元,今年上半年,已上升至173亿元。

支点财经注意到,尽管近年来快手直播收入一直在增长,但在总收入中的占比有下降趋势。尤其是今年上半年,相应比例已下降至68.5%。而在2017年,对应数字是95.3%。

文章插图

支点财经制图

这意味着,尽管直播收入仍是快手的第一大功臣,但贡献能力正逐步削弱,有一组数据可佐证。

直播收入主要依赖直播用户的付费。数据显示,尽管快手的直播月度付费用户数在增加,但直播用户的平均月度付费却在下降。

今年上半年,相比去年末,快手直播月度付费用户数从4890万人,增加至6400万人;但来自直播月度付费用户的平均收入,却从53.6元下降至45.2元。

值得注意的是,6400万的直播月度付费用户,仅占快手月活数的13.2%,数据相比去年回落1.6%。

换句话来说,如果快手无法继续扩大或维持直播付费用户群,以及无法增加直播付费用户平均收入,其直播收入未必能保持预期增长。

快手也在招股说明书中提示了相关风险,由于整体经济状况转差或可支配收入减少,这些因素均会导致其直播付费用户减少,或直播付费用户平均收入降低,进而对经营业绩产生重大不利影响。

近年来,为降低这种风险,快手也在积极开辟广告等线上营销服务,以及电商等其他业务。

不过,尽管这些业务呈现上升态势,尤其是线上营销服务增长较快,但相对直播收入来说,力量仍显单薄。

文章插图

支点财经制图

被竞争对手抖音“吊打”

与竞争对手抖音相比,快手的一些数据相差不是一星半点。

根据抖音公开的数据,其2019年的广告收入就已经超过600亿元。快手对应数据为22亿元,即便是增速较快的今年上半年,相应收入也只有72亿元。

在用户数据上,快手也明显落后于抖音。而无论是直播业务,还是广告等线上营销服务业务,抑或是电商等其他业务,在一定程度上都是依赖用户数获得收入。谁获得的用户数多,用户活跃,谁就能赢得更大的市场份额。

公开数据表明,目前,在短视频社交领域,抖音和快手分别占据老大、老二的位置。截至今年6月底,快手的平均日活跃用户数为3.02亿;截至今年8月底,抖音的日活跃用户数超过6亿。

文章插图

事实上,抖音比快手成立要晚,快手也曾是短视频第一平台。

快手成立于2011年,采取了“农村包围城市”策略,获得了大量三四线城市的用户,但人均年龄偏大。

成立于2016年的抖音,则主打在年轻上班族和学生群中进行传播,用户主要集中在一二线城市。

快手出现得比抖音早,却为何被后来者赶超?

业内人士分析,快手的“农村包围城市”策略反而成了它的桎梏,因为在社交传播效率上,位于一二线城市的时尚、高颜值年轻人,远胜于位于三四线城市的成年人。关键是抖音还有今日头条这棵大树荫庇,在推广方面占尽优势。

生命不息,“烧钱”不止

由于与抖音等对手争抢用户,快手一直在“烧钱”。

快手招股说明书显示,公司今年上半年调整后利润为-63亿元。

造成快手净亏损的原因,主要在于公司营销费用居高不下。

以今年上半年的数据为例,快手的总收入为253亿元。但销售费用就高达137.1亿元,同比增长超过354%。其中,推广投入达133亿元。

文章插图

支点财经制图

譬如,豪掷40亿元,拿下与央视春晚的独家合作。快手还邀请了周杰伦、张靓颖、郑爽等多位明星入驻,试图借助明星庞大的粉丝群体“吸粉”。

- 空调|让格力、海尔都担忧,中国取暖“新潮物”强势来袭,空调将成闲置品?

- 同比|亚马逊公布“剁手节”创纪录战绩:第三方卖家全球销售额超48亿美元 同比大增60%

- 闲鱼|电诉宝:“闲鱼”网络欺诈成用户投诉热点 Q3获“不建议下单”评级

- 人民币|天猫国际新增“服务大类”,知舟集团提醒入驻这些类目的要注意

- 产业|前瞻生鲜电商产业全球周报第67期:发力社区团购!京东内部筹划“京东优选”

- 技术|做“视频”绿厂是专业的,这项技术获人民日报评论点赞

- 互联网|苏宁跳出“零售商”重组互联网平台业务 融资60亿只是第一步

- 面临|“熟悉的陌生人”不该被边缘化

- 研发|闽企制伞有“功夫”项目入选国家重点研发计划

- 逛逛|淘宝内容化再升级:“买家秀”变身“逛逛”试图冲破算法局限