按关键词阅读:

文章插图

数据来源:快手财报

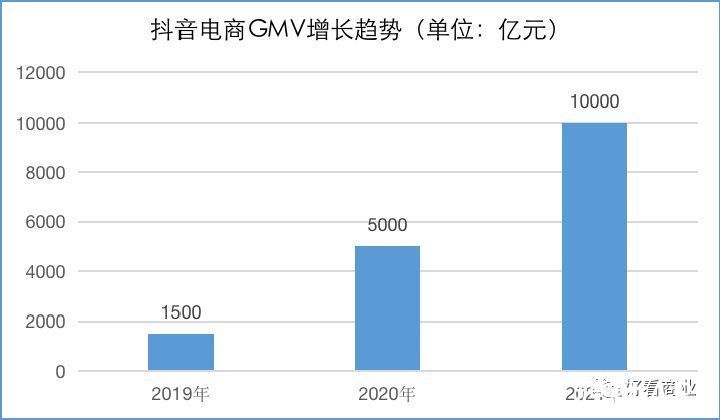

字节跳动尚未上市,目前没有抖音GMV的官方数据。根据《晚点LatePost》等媒体报道,2020年,抖音电商全年GMV超过5000亿元,是2019年的三倍多;2021年,抖音电商全年GMV目标是10000亿元。

文章插图

数据来源:《晚点LatePost》等媒体报道

快手+抖音,两家曾经不是对手的对手,目前电商GMV总和已经直逼拼多多。而他们的用户中,很大部分也与拼多多的用户高度重合。

直播电商这几年如火如荼,已经从营销方式,变成当今商家标配的零售方式。

淘宝直播、抖音、快手,三大平台的直播业务,已经从打造头部标杆主播,向商家自播、中小主播遍地开花发展。

薇娅、李佳琦崛起于淘宝直播,目前他们仅在双十一的GMV就达到百亿元规模,是国内电商主播中绝对的头部。罗永浩是抖音电商的标杆,而辛巴家族则长期占据快手直播电商的头部位置。

文章插图

图片来源:新榜

去年初,拼多多才正式推出多多直播,但至今声势有限。相比其它几家平台,其在直播电商方面逊色很多。

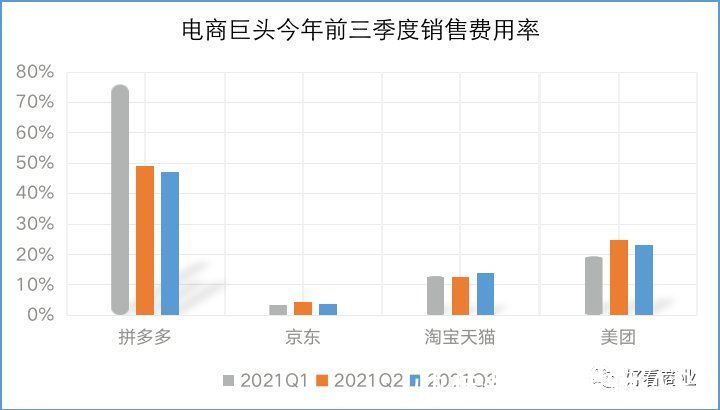

阿里、京东、美团、抖音、快手用户和电商GMV迅速增长的背后,是他们在主动进攻,大手笔地持续投入。

文章插图

数据来源:公司财报。注:阿里2021财年Q4财报对应自然年2021Q1数据,以此类推。

今年前三季度,一向大把烧钱,高喊“百亿补贴”的拼多多在逐步降低销售费用率。相比之下,京东、阿里和美团在加大火力。

尤其是阿里和美团,简直是在疯狂“撒钱”。

Q3,阿里销售费用同比大增86%,达到276亿元;上个季度阿里烧了262亿元。

美团Q3的销售及营销开支为114亿元,占收入百分比从去年同期的16.5%升至23.3%。上个季度,美团的销售及营销开支超过108亿元,营收占比24.8%,较2020同期提升0.4个百分点。

美团优选已经成为社区团购的头部玩家,它与拼多多、淘特等打的不亦乐乎。

不过,从目前社区团购的状态看,跑马圈地阶段基本结束了。美团已经开始从追求单量和GMV增长,转向控成本,抠利润。

这个时候,拼多多宣布调整增长模式,降低销售费用投入,要从烧钱做规模的模式转向重点投入技术和农业,求内生性增长。

这是在主动转换思路,错位竞争,还是被围剿之后的弃城逃跑?只有拼多多自己最清楚。

押注研发+农业有多大胜算?拼多多的管理层怎么看线上购物的竞争格局,其它玩家的电商业务对拼多多有多大影响?

面对分析师的提问,拼多多现任董事长、CEO陈磊的回答显得温和又佛系。

他称,中国电商行业非常大,越来越多的平台加入电商合乎行业逻辑;但企业发展最核心的是回到自身,拼多多靠农产品起家,更多关注的满足用户的日常生活所需,这是拼多多和其它电商的差别。

拼多多自称“腿上有泥”的新电商,因为农业,所以不同。因此,接下来它要加大农业投资,更专心地“务农”。

拼多多通过“农地云拼+产地直发”的模式,重塑农产品流通链条,以产地直发取代层层分销的模式,为农货上行搭建起一条高速通路。

2020年,拼多多农产品GMV超过2700亿元,规模同比翻倍;拼多多也宣布成为中国最大的农(副)产品上行平台。

今年二季度,拼多多正式成立“百亿农研”专项,由董事长、CEO陈磊担任一号位,并计划投入100亿元致力于推动农业科技进步。

继Q2全部利润投入“百亿农研专项”后,陈磊宣布,拼多多Q3的全部利润将继续投入该专项,进一步在农业精耕细作。

研发也是拼多多接下来要加码的方向。

无论是拼多多的创始人黄峥,还是现任董事长兼CEO陈磊都是技术出身的掌舵者,重视技术无可厚非。

过去几年,舍得在研发上投入,不惜重金在业内招揽技术人才是拼多多能够迅速崛起,后来居上的其中一个助推器。

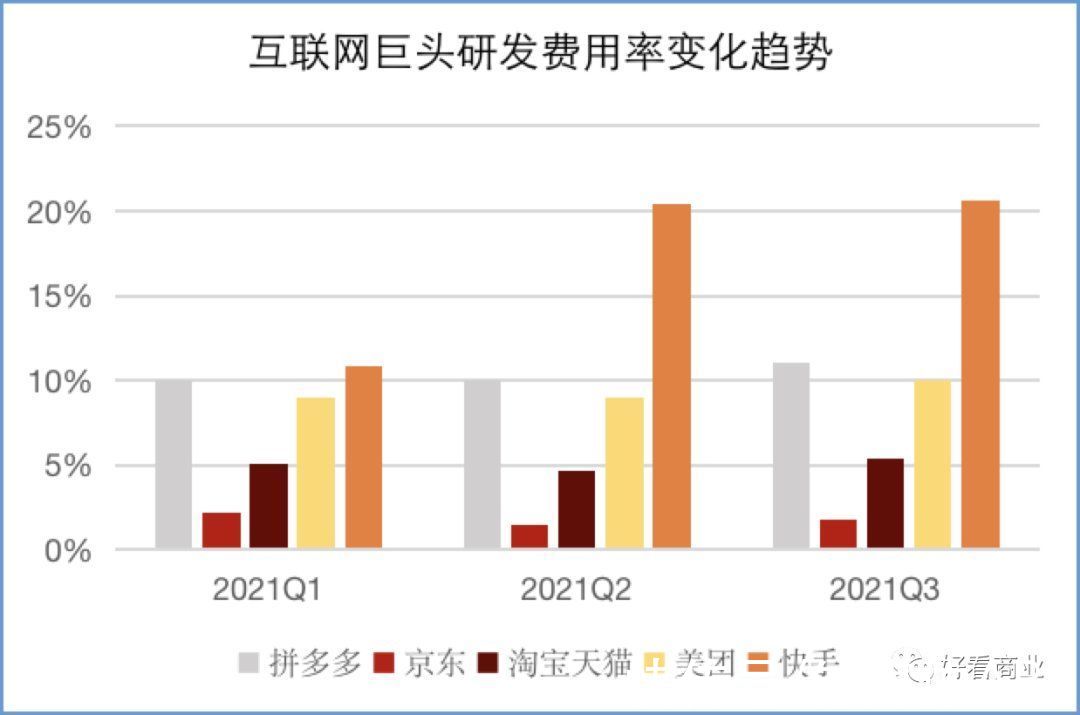

但是,从拼多多的财务报表看,2021年前三季度同比2020年,拼多多的研发费用率在呈下降趋势。

2020年前三季度,其研发费用率分别为23%、14%、13%;今年前三季度则基本稳定在10%左右。

而下步加码研发,几乎是所有互联网巨头的共识,只是目前的投入程度不太一样。

文章插图

值得一提的是,今年前三季度,快手的研发费用率在大幅提升。从Q1的10.8%提升到Q2的20.4%,进而Q3又升至20.6%。![]()

稿源:(钛媒体APP)

【傻大方】网址:/c/112YN5E2021.html

标题:q1|谁在围剿拼多多?( 二 )