发展|电商直播行业分析

一、直播现状分析

在疫情的催生下,直播成为20年最热门的行业,其实在2016年蘑菇街率先采用电商直播模式,首次实现直播和电商的打通,随后电商巨头淘宝、京东、苏宁等纷纷加入直播行业,2016年也被称为是“直播元年”。2018年,抖音、快手短视频入局直播,促进电商与直播业态融合。直播业态日益丰富,2000年实现了直播带货大爆发,受到全民关注,站在商业风口上。

到底直播带货现状如何?

文章插图

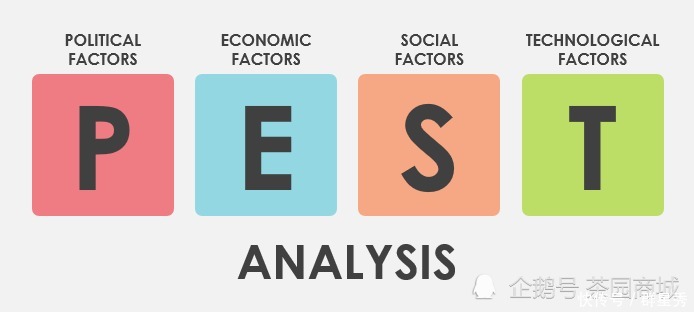

利用PEST模型来分析直播行业:

1)政治环境:监管强调包容审慎,鼓励社交电商类新产业发展,加之直播带货农产品,开创农产品销售新模式,助力扶贫,创造社会价值;

2)经济角度:资本持续入场,以及下沉市场的消费升级都在助力直播量级不断提高;

3)社会发展:新冠疫情催生线上无接触式需求,促进直播发展,媒体扁平化为种草经济、网红带货创造先决条件;

4)技术发展:5G应用以及推荐精准化都将助力直播发展。从现有的分析得出,直播带货已成蓝海市场。

在四年发展中,直播经历了三个阶段:

1.0基本直播带货模式,以店铺、达人、秒杀直播为主,其中店铺直播以在播产品为核心竞争力,秒杀直播以渲染商品价值能力为主,达人直播以主播魅力、粉丝信任为主,粉丝数不多但转化率非常高。

2.0产业地直播模式,以国外代购、基地走播、产地直播为主,伴有砍价、博彩模式,一定程度上解决了货源和选品的问题,并延伸货品,如珠宝、拖拉机。

3.0 C2M反向定制直播模式,C2M指消费者到工厂,工厂通过平台把握消费者具体需求,从而生产、制造相应的产品工厂品牌为主播提供具有竞争力的工厂价并形成稳定供应链,同时主播给工厂带去流量,让工厂品牌对接消费者,并有了更高的品牌曝光度,实现双赢,C2M缩短传统电商模式的供应链,将推动整个电商行业朝此模式发展。

文章插图

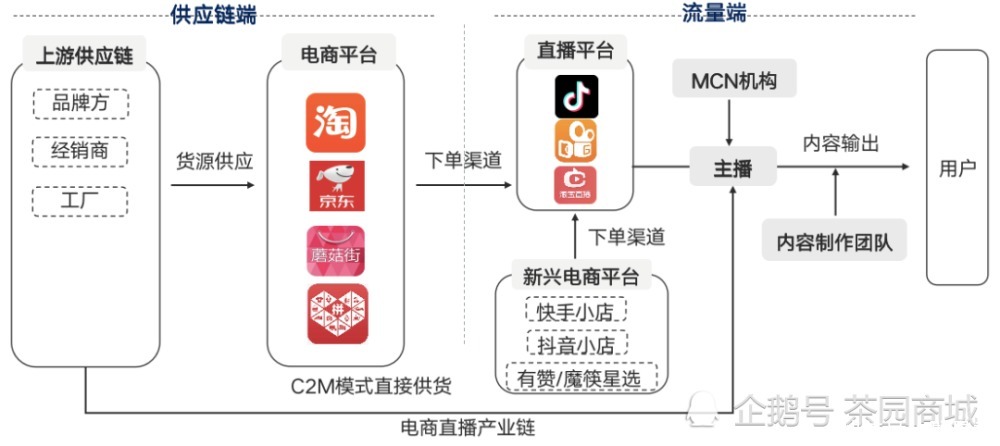

▲根据电商直播产业链图示可知,直播由流量端和供应链端构成,供应链端包括工厂、品牌方等上游供应链,负责提供货源到电商平台,流量端包括直播平台,如抖音、快手等,MCN机构、带货主播以及内容制作团队,负责内容生产、用户流量汇聚及分发导流。

文章插图

▲根据电商直播商业模式图示可知,电商直播以CPS(按成交额收费)模式为主,各方共同分成,受到各利益方博弈关系的影响,分成结构较为复杂且动态变化。主播通过直播帮助商家推广后根据成交量及事先商定的佣金比例结算相应的佣金份额,平台方再抽取一定的内容场景服务费/技术服务费,最后按照相应的比例与 MCN 平台进行分成得到最后的佣金收入。

直播中主要的消费人群由下沉市场向一二线城市扩展,90后成直播间主力军,以25-35岁女性为主,但男性在直播间消费能力正在崛起。他们生活在三四五线城市,空余时间多,工作生活压力相对较小,简单幸福,主要购买低价高频消耗,价格集中在0-200元为主,以50元居多,追求性价比,注重产品丰富性,以及购物愉悦感高,注重他人推荐,对直播间黏性强、忠诚度高、复购率高。

文章插图

二、主流平台分析

主要介绍具有代表性的平台:淘宝、抖音、快手,三者带货逻辑不同,其中淘宝是货品最优,快手是人设最强,抖音是内容为王。

文章插图

▲淘宝凭借完善的电商生态系统,领跑直播市场。淘宝具有丰富的供应链,解决了电商最核心的问题,同样也加大投入发展直播体系,累积了巨大的主播基数和庞大的消费者流量迟,具备完善的主播体系。

店铺自播是淘宝直播的主要力量,19年一半以上店铺开通直播功能,90%场次来自店铺自播,70%的成交金额来自于店铺,剩下的30%来自于主播。店铺自播聚焦商品专业度,店铺主播、员工等对在售产品逐一介绍,依靠产品引起观众互动。淘宝算法驱动,主播带货马太效应突出,头部主播李佳琪和薇娅GMV占比50%,顶部主播有流量,热度高,且成交量、关注度会影响推荐权重,因此会形成循环。淘宝直播的商业模式,无论是商家自播还是主播直播,淘宝平台都会从中获取服务费。

- 产业|前瞻生鲜电商产业全球周报第67期:发力社区团购!京东内部筹划“京东优选”

- 培育|跨境电商人才如何培育,长沙有“谱”了

- 发展|我省要求互联网平台坚持依法合规经营 推动线上经济健康规范发展

- 抖音小店|抖音进军电商,短视频的商业模式与变现,创业者该如何抓住机遇?

- 直播销售员|石家庄桥西区插上“互联网+”智慧发展之翼

- 化妆产品|直播带货年入百万,这8个行业告诉你:是真的

- 走向|电商,从货架陈列走向内容驱动

- 主题活动|首届“上海在线生活节”启动,8大电商平台优惠活动承包你的12月

- 王储|壹周游闻第20期:直播打赏实行实名制;沙特王储收购SNK

- 中国银发|O'Ratings直播万象:打工人搬砖996,奶奶爷爷们直播带货近10亿