量价|手机多摄和汽车智能化推升需求,摄像头芯片将迎来量价双升

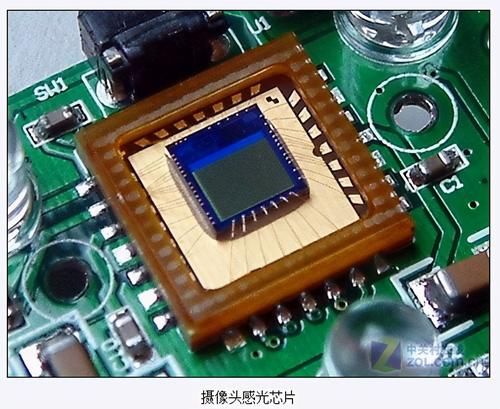

据业内人士披露,从12月1日开始,三星原厂部分型号的摄像头芯片(CMOS图像传感器)将大幅涨价,最高涨幅达34.8%。S5K5E9和S5K4H7这两个芯片从12月1日开始涨价,其中,S5K5E9从原来的0.52美金(约合3.42元),涨到0.7美金(约合4.61元);S5K4H7从原来的0.9美金(约合5.93元),涨到1.05美金(约合6.91元)。

当前摄像头芯片紧缺涨价,是由于上游8寸晶圆整体缺货所致。据悉,大多数芯片公司都将2021年8英寸晶圆的价格提高了至少20%,紧急订单最多甚至提价40%。像联华电子、格芯和世界先进这些公司在第四季度将价格提高了约10%-15%。伴随着8英寸晶圆的吃紧,将会继续影响摄像头芯片产能。

文章插图

二、手机多摄和汽车智能化趋势加强,摄像头芯片需求稳步提升

在智能化时代,摄像头在手机、汽车、安防、工业等领域都扮演着非常重要的角色。目前手机是摄像头最大的应用领域,占比超过60%,汽车、安防应用占比约为6.5%。

在手机领域,多摄已经成为手机业发展的趋势。自2000年Sharp推出第一款带摄像头的手机后,摄像头迅速成为手机标配并不断向多摄发展,2015-2019年,全球手机平均搭载摄像头数量从2.22个上升到了3.21个,全球智能手机搭载摄像头总数从11.9亿颗增长到了23.34亿颗。

当前低端手机已普遍采用3摄,未来4摄、5摄、6摄机型会越来越多,华为新上市的旗舰机型Mate40RS保时捷版已经采用后置5摄+前置双摄的7摄配置,当然这还不是搭载摄像头最多的机型,但多摄肯定是手机升级的方向。

由于摄像头与摄像头芯片(CMOS图像传感器)是一一对应关系,多摄趋势下手机摄像头芯片的需求也将持续增长。即使手机销量短期出现下滑,但多摄需求下摄像头芯片用量也会稳步增长。最明显的是,今年前三季度手机销量出现下滑,但摄像头芯片出货量依然维持增长态势。

除手机外,传统汽车向智能汽车方向升级也将带动车载摄像头的增长,而汽车业有望成为手机之外摄像头行业增长的主要推动力。一般智能汽车需要搭载ADAS(高级驾驶辅助系统),而摄像头为智能驾驶主流配置所必备的传感器。

通过在前视/后视/环视等方向安装摄像头,可实现360°视觉感知,可实现车道辅助预警、盲点监测、泊车辅助、全景泊车、驾驶员状态监测、行人碰撞预警等多项智能驾驶功能。要实现这些功能,一辆汽车一般需要5—8个摄像头。

目前特斯拉Autopilot共配置了8个摄像头,包括3个前置摄像头、2个侧方前视摄像头、2个侧方后视摄像头和1个后视摄像头,视野范围达360度。小鹏汽车XPilot3.0则搭载了共13个摄像头。未来后视镜逐步被后视摄像头代替,则每辆车的摄像头装置数量还将有进一步上升空间。

文章插图

另外,汽车智能化发展趋势下,ADAS渗透率提升也有望带动车载摄像头数量的增长。据统计,2019年汽车ADAS功能的搭载率在15%-20%左右,且处于加速上升区间,受益ADAS渗透率提升,车载摄像头渗透率也迎来提升,同时带动摄像头芯片的出货量!

三、摄像头芯片成本占比50%,行业竞争格局稳固成最大赢家

摄像头产业链主要涉及上游材料、中游元件和下游产品三个主要环节。从成本结构来看,图像传感器(摄像头芯片)、模组封装、光学镜头为主要成本项,占比分别为50%、25%、14%。由此来看,摄像头芯片在摄像头中价值最高,未来将最大程度受益手机端、车载摄像头需求的增长。

【 量价|手机多摄和汽车智能化推升需求,摄像头芯片将迎来量价双升】在图像传感器(摄像头芯片)、模组封装、光学镜头三者之中,竞争格局稳定,行业壁垒在于镜头设计和制造环节,主要供应商是大立光、舜宇光学等公司,其中大立光的市占率高达35%,行业壁垒较高,新进入者寥寥。

摄像头芯片行业与光学镜头的竞争格局类似,都处于大企业垄断格局。高端、高分辨率CIS,对厂商设计能力、制造能力要求很高,具有很高技术壁垒,目前只有索尼、三星、豪威具有48M以上CIS设计能力。从市占率看,索尼独霸全球摄像头芯片42%的市场份额,三星和豪威科技市占率也均超过10%。

文章插图

四、投资建议

在手机多摄和汽车智能化发展趋势下,摄像头及芯片需求具有中长期增长潜力。短期看,受益于下游汽车等行业回暖,摄像头出货量及价格都出现双增长,在A股上市的摄像头芯片(CMOS图像传感器)行业龙头【韦尔股份】(豪威科技)将深度受益。另外,滤光片龙头【水晶光电】,模组龙头【欧菲光】也可保持关注。

- 智能手机市场|华为再拿第一!27%的份额领跑全行业,苹果8%排在第四名!

- 手机基带|为了5G降低4G网速?中国移动回应来了:罪魁祸首不是运营商

- 俄罗斯手机市场|被三星、小米击败,华为手机在俄罗斯排名跌至第三!

- 手机|这个超强App,让手机快3倍,流畅到起飞

- 当初|这是我的第一部华为手机,当初花6799元买的,现在“一文不值”?

- 国产手机|国产手机新品频发,果粉们你们还能忍得住吗?

- 卖出|国产手机出现“黑马”,起步价仅999元,首销卖出超30万台

- Blade|售价2798元 中兴Blade 20 Pro 5G手机发布 骁龙765G配四摄

- 出海|出海日报丨短视频生产服务商小影科技完成近4亿元 C 轮融资;华为成为俄罗斯在线出售智能手机的第一品牌

- 截长|手机截图怎么截长图