系统|深评:无人配送能否拯救系统中的骑手?

[汽车之家 深评]“末端物流配送”这一赛道,几年前就靠着京东、美团无人配送小车的一波波信息攻势,成为资本口中“自动驾驶落地最快的场景之一”。而最后3公里,甚至最后几百米,往往是人力代价最高昂的地方。

时间临近2020年年末,一方面外卖、快递骑手久困于日益压缩时间的系统里,另一方面,阿里小蛮驴在双十一期间达成准点率97%的3万件包裹配送,美团公布3年1000辆无人配送车的布局规划,还有广州车展之际美国Nuro、中国智行者完成新一轮融资的消息,让行业看到了自动驾驶在商用车物流领域率先落地的曙光。

文章插图

如果说L3永不会实现,L5只会存在于部分场景,无人配送作为最具痛点、又有极大商业价值的模式,何时能成为日常生活的新标配?本文希望系统梳理无人配送赛道的发展背景、企业格局、竞争壁垒、产品图谱、盈利模式与发展路径,以窥行业全貌。

1)大势所趋:高人力成本催生无人配送落地

『数据来源:公开资料整理』

文章插图

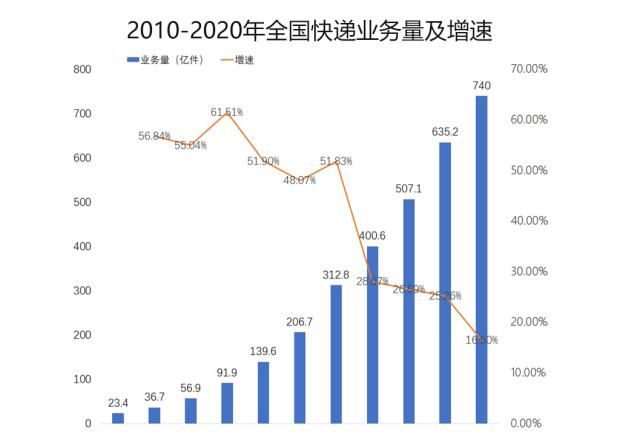

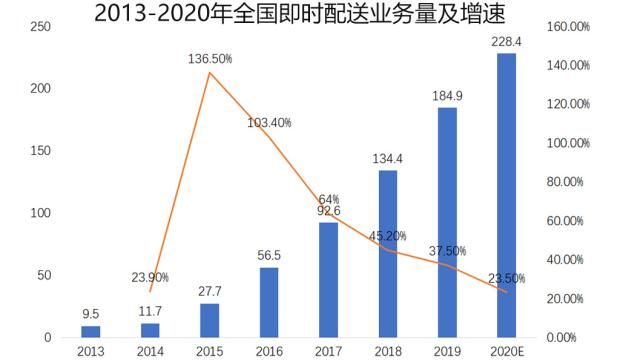

当前与末端3公里配送最为密切相关的业务场景,主要包括快递配送与同城即时配送两大部分。梳理2010年以来的数据可以发现:近5-10年以来,以上两大业务的订单量均呈现高速发展趋势,预计2020年两者总和将突破1千亿单,并且未来5-10年仍具备高速发展(年复合增长率20%左右)的发展潜力。

文章插图

『数据来源:公开资料整理』

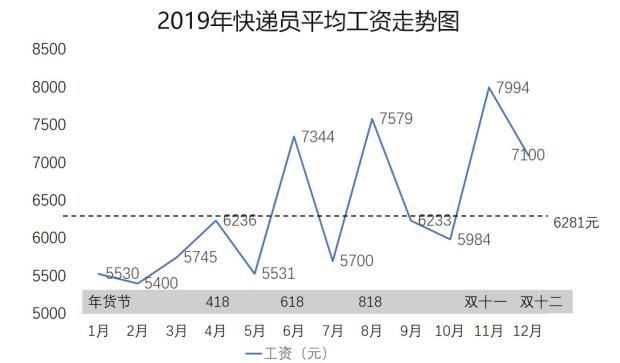

庞大且高速增长的业务订单量产生了大批量配送人员的需求,与此同时也为企业带来了巨大的人力配送成本。目前骑手平均每天送出25-35单,按照2020年需求业务总量1千亿单计,计365天,则需要783-1095万名全职骑手才能满足业务需求。根据美团2019年半年报,每单骑手成本约为4.7元,则全年人力成本支出约为4700亿元,更何况人力成本还在不断提升……

文章插图

『数据来源:车百智库』

2)企业格局:初创企业与场景需求方深绑定

正是在以上背景下,企业急需大力发展无人配送来降低自身庞大的运营成本,因此,该部分市场需求催生了一大波自动驾驶初创企业的诞生,大致可分为三类:

大厂自主孵化:技术研发支撑业务生态圈。该类初创企业的明显特征是服务于自身发展战略,完善自身业务生态圈。如阿里达摩院研发的小蛮驴,主要服务于阿里自有电商配送业务。

企业野蛮生长:技术研发与场景运营并行。该类初创企业战略野心较大,既做自动驾驶系统研发,又联合弱势场景方展开运营。如白犀牛利用自有无人车,通过与永辉超市合作展开外卖、生鲜配送;又如驭势科技与一汽、上汽大众等合作打包提供园区无人物流整体解决方案。

小厂精耕细作:专注于无人驾驶系统研发。此类企业深耕技术,但不具备实际业务运营的资源与能力。如行深智能、智行者目前专为京东、百度、美团等业务大厂提供自动驾驶系统。

不管初创企业属于哪一类,既然无人配送的需求起源于快递配送、即时配送等具体业务场景,毫无疑问,无人配送产业的终局一定是初创企业与业务场景方深度绑定,而且极大可能由车队运营方占据主导地位。

『数据来源:公开资料整理』

3)竞争壁垒:生产制造+研发能力+车队运营

无人配送产业链的上下游与Robotaxi相似,都是涉及生产制造、自动驾驶研发与车队运营三者。自然,衡量一家无人配送企业核心竞争力也得从这三个方面出发:

生产制造能力决定了无人配送车队的大规模量产与交付能力。目前大部分初创企业都是寻找传统整车厂进行定制与代工,唯有新石器在常州拥有全球首座L4级无人配送车制造基地,具备欧洲L6e车轨级底盘、车轨级VCU、四轮碟刹等生产能力,可以实现低成本量产与大规模交付(目前已与阿拉伯电商企业Noon签订5000辆无人车订单)。

L4级自动驾驶系统是决定无人配送车能否上路的核心环节。当前所有企业产品的自动驾驶感知方案基本相似,都包含激光雷达、毫米波雷达、超声波雷达等;少部分产品如智行者的蜗必达、一清创新的夸父、阿里小蛮驴在导航定位、摄像头、车载操作系统、车载计算平台等某些方面具备突出自研优势;仅有阿里达摩院针对自动驾驶问题1%的长尾效应开发出AutoDrive平台进行自动化学习。因此,可以说,目前阿里达摩院的研发能力最强。

- 缩小|调整电脑屏幕文本文字显示大小,系统设置放大缩小DPI图文教程

- Win10系统桌面|手机桌面秒变Win10电脑系统,这波操作太给力了!

- 系统|电子邮箱系统哪家好?邮箱登陆入口是?

- 车轮旋转|牵引力控制系统是如何工作的?它有什么作用?

- 计算机学科|机器视觉系统是什么

- 系统|vivo系统迎来“大换血”,OriginOS体验报告来了

- 贵阳|捷顺科技(002609.SZ)中标贵阳智慧停车公共信息服务平台系统建设项目

- 输送|新时达:“用于机器人码垛的输送系统”获发明专利

- 部门|日本拟全面替换1000架中企无人机!在担心什么?

- 不良|打开“无痕模式”就以为无人知?殊不知,“不良网站”正在利用你