日记|完美日记IPO:“渠道打工人”能否完美转型?( 二 )

在拼多多上市初期,分析师们评价拼多多的观点是割裂的,认知也不统一。看好拼多多则认为下沉市场广阔,其未来仍然有着发展空间;有人认为亏损换增长、补贴换用户的模式无法持续,"拼多多火不过三年"等说法也不绝于耳。

实际上,电商平台发展的初期确实也是其最为关键的时刻。在拼多多成立之时,电商行业已经是一片红海,大部分电商平台企业在阿里和京东两大巨头之间挣扎,在创业初期倒掉的不计其数,而拼多多至少终结了"火不过三年"的谣言,如今已经在电商的饭桌上抢到了一个座位。

而完美日记的"艰难时刻"相对于拼多多来说进行了后置。

当今时代的产业越来越讲究精细化分工,这样导致的一个结果就是品牌不断被剥离自身价值,以至于新消费品牌诞生之初就是"残缺不全"的,品牌后期的补完成为其面临的最大难题。

首先品牌与生产进行了分离。品牌最本质的东西是产品,在中国成熟且顶尖的代工生产体系下,品牌不再需要亲自生产、加工,于是这部分价值被代工厂拿走。

品牌过去的经销商体系也被分解,其中货物运输仓储的部分被中通、圆通、德邦等物流企业所取代,其渠道价值则被阿里、京东、小红书等电商凭条以及薇娅、李佳琦等带货KOL拿走。就连专门的品牌代运营公司都已经出现,而品牌似乎只是作为一个串联方而存在,成为了最不挣钱甚至赔钱的角色。

美妆领域全世界较为优秀的OEM、ODM工厂几乎都扎根在中国,而且已经形成了体系化的模式,完美日记的产品同样是代工厂的产物,完美日记的产品能够实现快速迭代更离不开代工厂的功劳。完美日记在招股书中提到,其一款产品从概念提出到发布只需要不到六个月的时间,而国际品牌的新品研发时间通常需要7到18个月。

在渠道方面,完美日记天猫店刚上线的几个月时间内,产品的销售量一直没什么起色。直到2018年,完美日记将小红书作为重点渠道开始运营,再加上微博、抖音及B站等社交平台的"种草",并加大了投放力度,随后其销量开始快速上升。

众多KOL也是完美日记重点合作对象,完美日记的招股书中也提到:"我们也与更多的KOL合作,以推动品牌和产品更有效、更有针对性到达客户群体。"截至2020年9月30日,完美日记已经与近15000个KOL进行了合作,其中有800多个是百万粉丝级的。在直播电商渠道崛起的契机下,李佳琪等头部主播也成为其带货的主力,完美日记和李佳琦的最早合作能追溯到2018年年底。

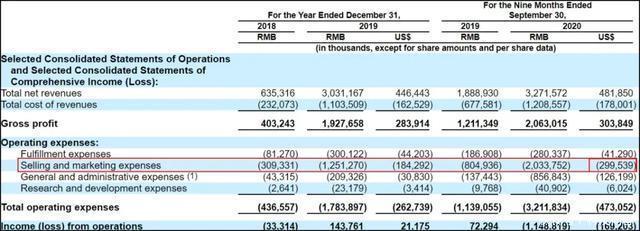

大量营销渠道投入使得营销费用骤增,逸仙在2018年、2019年的营销费用分别为3.093亿、2.093亿,分别占整体费用的比例分别为48.7%、41.3%。而2020年的前9个月的营销费用已经高达20.338亿,占整体费用的比例62.2%。

文章插图

彩妆本是高毛利的行业,像国际大牌欧莱雅在2019年和2018年的毛利率分别为73.0%和72.8%,完美日记为了维持自己亲民的价格,毛利率相对欧莱雅来说,近几年普遍偏低,2018年、2019年及2020前三季度,逸仙电商的毛利率分别为63.5%、63.6%及63.1%。

一方面毛利率偏低,另一方面又把大部分的钱都砸在各种营销渠道方面,其后果可想而知:亏损成为了其硬伤。

2018年完美日记规模尚小,净亏损只有4010万元人民币;2019年得益于对营销费用的良好控制,逸仙曾首次实现盈利,不过净利率只有不到2.5%;2020年前三季度,逸仙录得净亏损11.57亿元,经调整后(Non-GAAP net income)净亏损5亿元。

也就是说,作为成立不到四年的美妆界后浪,完美日记的盈利大部分送给了营销渠道,自己不仅没赚到什么钱,甚至还亏进去不少,品牌各个要素的缺失也使得完美日记并没有想象中的那么"完美",完美日记可以说是沦落为了标准的"渠道打工人"。

"拼图者"的价值在哪里?

消费品从生产到运营、经销、物流以及销售,这是一个正常的路径。互联网的威力很大,把消费这个领域各个环节改的面目全非,但是互联网对于消费领域的改造也只是表层上的创新,在本质上并没有颠覆什么东西。

新消费利益分配的各个环节已经进入了新的博弈期,我们可以发现,李佳琦、薇娅作为其中渠道切走了蛋糕;物流公司虽然竞争激烈,但是做得好的早已上市,必然也要拿走其中部分利益;代工厂为什么不为人所知?,因为大都是闷不吭声的赚钱。

- IPO|三旺通信IPO:产品结构相对单一业务规模较小 研发人员占员工总数33%

- 控制|正弦电气科创板IPO过会,需说明与前员工设立或控制的经销商交易的原因及合理性

- 科技|创耀科技科创板IPO获受理,拟募资3.35亿元

- 高通骁龙888正式发布,5G重大升级更加完美

- 字节|阿里巴巴、字节跳动、花生日记获“互联网行业公益奖”

- 不错|年末购机别乱跟风,这三款千元机都不错,性价比高完美符合学生党

- 如何让自己的网站变得完美?

- 如何完美的解决seo站点收录问题?

- 谁说只有iPone12支持毫米波?中兴A20也可

- 中国另类的支付巨头:完美避开微信、支付宝,一年交易额超3万亿