按关键词阅读:

在大力投入的欧洲市场 , 海尔智家同样成果斐然 。 旗下品牌Candy占据互联网家电第一份额 , 海尔智慧家庭方案正成为欧洲用户首选;多门大冰箱实现欧洲份额第一 , 主要国家份额超40%;洗衣机整体份额TOP2 , 规模利润双增长 , 其中英国实现洗衣机、洗干一体机、干衣机全品类的TOP1;空调在欧洲收入已超2020年全年且同比增长47% , 法国、西班牙、东欧收入同比大增 。

产业链持续布局:全球化进入收获期

海尔智家海外的持续增长 , 不仅是抓住了全球市场的机遇 , 更是自身多年来海外布局的开花结果 。 中信建投的研报称 , 海尔智家在海外市场已进入收获期 , 系千亿规模企业中唯一实现海外全自主品牌运营的龙头公司 , 并在研发、供应链上逐步释放全球化协同红利 。

而在前几年 , 海尔智家的海外布局还屡屡遭到质疑 。 不做代工贴牌业务 , 远赴海外建厂 , 也一度被认为是海尔智家 不明智的决定 。 还曾有媒体报道称 , 国内市场需求这么大 , 海尔却去开拓国际市场 , 这样做成本大、风险高;海尔等于是不在国内吃肉 , 却到国外去喝汤 。

但随着海外布局的深入 , 始终坚持研发、制造、营销三位一体本土化布局的海尔智家 , 通过差异化解决方案为用户提供精准服务和最佳体验 , 全球产业链布局成为海尔智家持续增长的有利保障 。

最有力的证明莫过于疫情后受原材料、海运价格、地缘政治等因素的多方影响 , 下游的国内家电代工企业一度面临着产品造不出来、运不出去、卖不出手的窘况 , 即便产品得以售出 , 赚取的代工费也十分微薄 。 而疫情以来海外家电生产供应受挫 , 需求增大 , 许多企业只能望洋兴叹 。 而海尔智家凭借提早的布局 , 成为市场发展的收益者 。

根据海尔智家对外公开的信息显示 , 海尔智家在全球拥有122家工厂 , 28个工业园 。 通过全球供应链的布局协同 , 海尔智家能够有力应对原材料通胀、零部件短缺、国际物流成本增加、用工格局变化等挑战 。

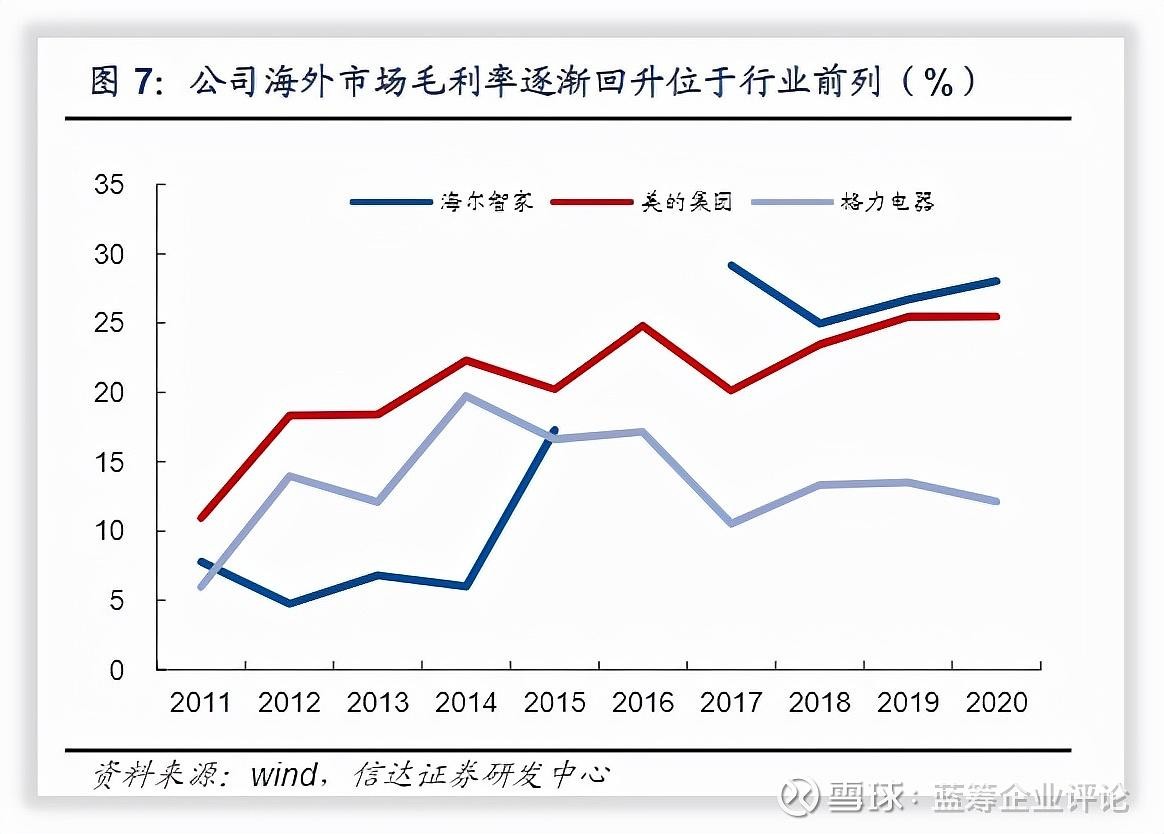

根据信达证券的统计数据 , 在2015年前海尔智家的海外市场毛利率还落后于国内的美的集团与格力电器(000651.SZ) , 但自2017年起 , 经过进一步对海外业务的整合 , 海尔智家海外市场毛利率稳步回升 , 目前已领先于美的集团 , 并与格力电器拉开明显距离 。 根据同花顺iFinD数据 , 2020年美的海外业务毛利率为25.45% 。 同期 , 海尔智家海外业务毛利率为28.01% , 明显领先美的集团 。

图片

今年上半年 , 海尔智家利润同比增长113.40% , 实现了三位数的增长速率 。 根据披露的三季报来看 , 海尔智家三季度海外市场经营利润率为继续提升1.7pct , 盈利能力超行业代工平均水平 。 通过全球化布局 , 如此一增一减为海尔智家的业绩提升带来了最有力的支撑 。

贴牌代工模式下 , 代工企业间竞争激烈 , 无不可替代性 , 核心竞争力一般体现在通过成本、规模以及生产技术形成优势 , 对抗风险的能力较弱 。 而自主创牌下不断优化全球产业链布局的海尔智家 , 尽管前期投入较高 , 但却是未来企业能够持续发展的保证 。

已成趋势的海外增长、成形的市场优势 , 与海外持续的布局都是外部可以看得见的海尔智家保持增长的直接因素 。 而在看不见的内部 , 海尔智家还有两股独一无二的内生动力支撑海外的持续增长 。 一是海尔独一无二的人单合一模式;二是同样独一无二的场景生态探索布局 。 凭借看得见三大因素与看不见的两股内生动力 , 海尔智家可以从容应对海外市场的变化 , 并始终保持前行的姿态 。

《蓝筹企业评论》认为 , 在后疫情时代 , 全球供应链与制造业格局将会进一步被重塑 , 中国企业将能够趁此时机 , 整合海外业务 , 扩大自身在海外的品牌价值与品牌影响 , 将中国智造推向世界 。

【中华网|从三季报看,为保续增长海尔智家做对了什么】内外因素的支撑 , 品牌价值的逐步兑现 , 我们相信海尔智家未来的海外市场发展还会有更多的想象空间 。

![]()

稿源:(中华网)

【傻大方】网址:http://www.shadafang.com/c/11059452I2021.html

标题:中华网|从三季报看,为保续增长海尔智家做对了什么( 二 )