按关键词阅读: 芒果 变革 芒果超媒 张华立 湖南广电

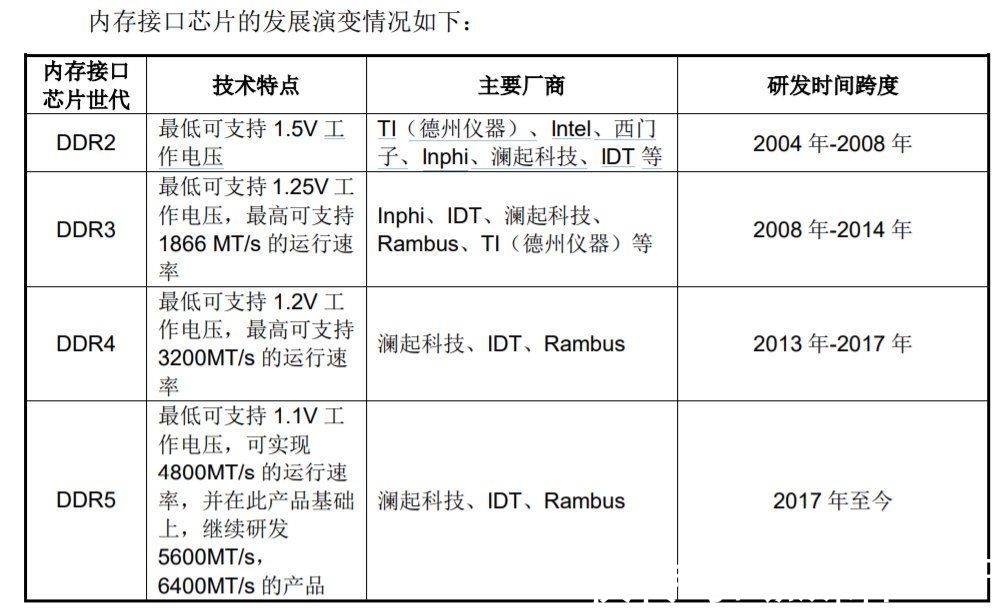

澜起科技最早是在DDR2世代开始参与竞争的,但由于入局时间较晚,因此并未获得客户的认可。当时德州仪器、英特尔、西门子、inphi、IDT、澜起科技等十余家企业参与到行业竞争。

文章插图

来源:澜起科技招股书

从2008年开始,内存卡迎来DDR3世代,当时澜起科技虽然跟上了行业主流技术,但由于入局时间较短,因此获得的订单并不多。这一时期,西门子、英特尔等大型企业开始退出,行业主要竞争者仅剩下德州仪器、inphi、IDT、Rambus、澜起科技五家。

到了DDR4世代,澜起科技早早布局,并第一个获得了英特尔的认证,其独创的“1+9”构架更是被采纳为国际标准,由此迅速获得了全球内存接口芯片市场最大的市场份额。这一时期,行业竞争者仅剩下IDT、Rambus、澜起科技三家,IDT与澜起科技份额相当。

在即将到来的DDR5世代中,行业竞争格局进一步明朗化。

2019年,主要竞争对手IDT被日本瑞萨电子兼并,瑞萨电子主要聚焦于车联网芯片的研发,对于内存接口芯片并不重视,促使IDT原内存接口芯片业务灵魂人物范贤志离职,因此瑞萨电子也极有可能会逐渐淡出市场。

未来,澜起科技的主要竞争对手将仅剩下Rambus一家。市场中的竞争对手越来越少,这对于澜起科技而言是一个好消息,但坏消息是,剩余的竞争对手Rambus并不弱。

Rambus是一家成立于1990年的美国芯片设计公司,原本其仅研发技术,并不生产产品,曾一度与英特尔在内存方面展开深度合作,但最终却因产品问题而被英特尔放弃。

自2015年开始,Rambus正式转型进军产品研发,并凭借多年的关系在DDR4世代获得了约20%的市场份额。目前,Rambus是除澜起科技外,第二家高调研发DDR5内存接口芯片的公司,同时前IDT高管范贤志在离开瑞萨电子后直接加盟了Rambus,并出任CEO。

对于DDR5世代的竞争,澜起科技处于领先地位,无论是市场份额还是用户信赖度,澜起科技都要比Rambus强,将成为DDR5风口下最大的受益者之一。

DDR5风口下的机遇内存接口芯片对澜起科技极为重要,几乎决定了澜起科技的全部价值。

2020年报显示,澜起科技互联类芯片营收达17.94亿元,在总营收中的占比超过98%。由于DDR4 内存接口芯片进入产品生命周期后期,因此造成澜起科技今年前三季度互连类芯片(主要为内存接口芯片产品)营收减少23.23%,毛利率更是由73.58%下降至65.38%。

受核心业务步入瓶颈影响,澜起科技的股价一度持续低迷,而DDR5产品的正式量产,有望帮助公司打破业绩瓶颈。DDR5内存卡的“量”、“价”齐升,有望帮助澜起科技突破瓶颈。

聚焦“量”能,受益于云计算、5G、AI等行业的发展,全球服务器行业有望迎来大发展。据DIGITIMES预计,2020年至2025年全球服务器出货量的年化复合增长率将达到6.7%。

文章插图

再加上行业竞争对手的相继退出,澜起科技很有可能在DDR5世代获得更多的市场份额,而这一部分增量或将直接转化为业绩。

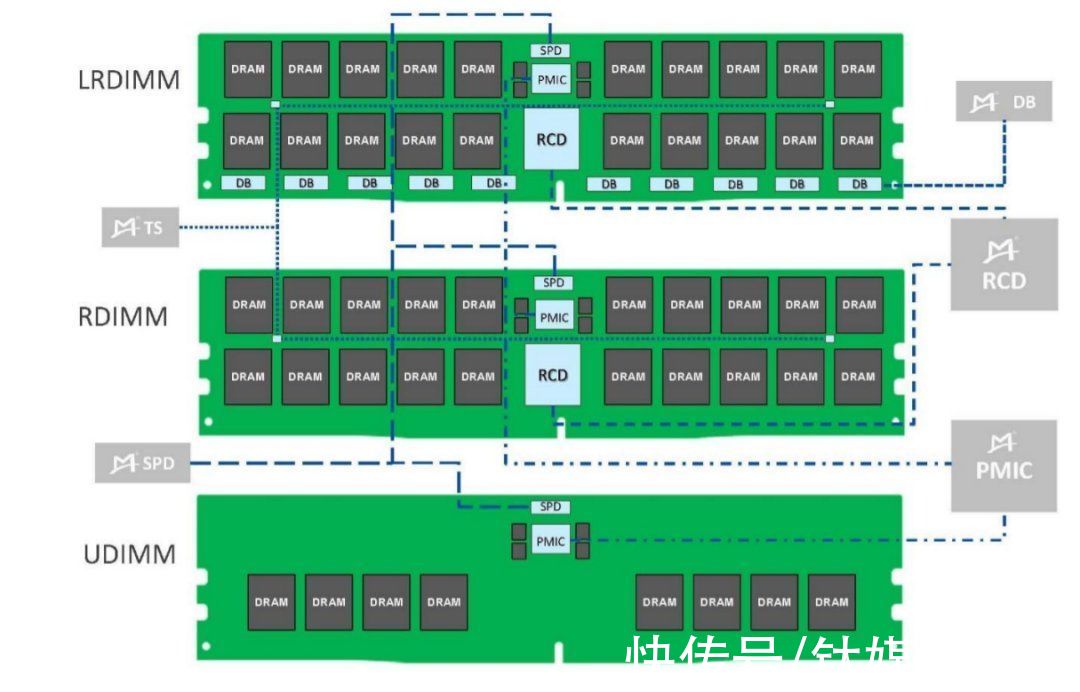

在“价”的方面,DDR5带来的最大改变是大幅提升单条内存卡中芯片的单价。在DDR4“1+9”框架中,一条内存卡中将会用到单颗 RCD芯片、9颗DB芯片;而在DDR5世代,“1+9”有望升级为“1+10+3”,除增加了1颗DB芯片外,还增加了3个配套芯片:SPD、TS、PMIC。

文章插图

对于DDR5新增加的3款配套芯片,澜起科技已经成功切入研发,并已经具备量产能力。单条内存中价格的提升,将成为澜起科技业绩的另一重推力。

津逮能够撑起第二增长曲线?尽管澜起科技极有可能是DDR5推广后的最大受益者,但企业发展路径背后却依然值得投资者深思。

目前,澜起科技实则已经在内存接口芯片行业做到了行业头部,技术力获得了市场的认可,但即使如此,公司的业绩还是无法逃脱与内存行业高度相关的命运。

内存接口芯片行业市场规模太小,澜起科技几乎已经达到了市场天花板,业绩的进一步增长只能依靠行业的发展速度,这显然让公司的发展略显被动。

在换代初期,DDR5尚能给澜起科技带来业绩增长,但随着这项技术逐渐成熟,澜起科技势必将会再次遇到今年这样出货量下降,毛利率降低的情况。

像很多大公司那样,寻找业务第二增长曲线成为澜起科技急需解决的课题。

从公司布局看,津逮服务器CPU、PCIe Retimer芯片、人工智能芯片是未来的三大核心方向。目前津逮服务器CPU已经能够稳定贡献收入,PCIe Retimer芯片也在量产前夕,而人工智能芯片则尚需时日孵化。![]()

稿源:(钛媒体APP)

【傻大方】网址:http://www.shadafang.com/c/11039425122021.html

标题:cpu|DDR5风口下的“最大受益者”,就藏在科创板之中( 二 )