视频平台|黑天鹅飞过,扑灭了爱优腾扭亏的小火苗( 二 )

它们重金投入版权争夺战的原因可以概括为几点:

第一,单一爆款内容对会员数的增长驱动是显而易见的。

比如,2018年《扶摇》和《如懿传》为腾讯视频带来了接近2000万的会员;今年2月,爱奇艺上线爆款独播剧《赘婿》,收官时这部剧的会员账号超过6400万,占一季度总会员数的60.8%。

第二,用户的使用偏好始终跟着内容走,对单一平台的忠诚度并不牢固,平台需要花更多的钱、出更多的爆款,来维护用户的忠诚度。

长视频平台更像是一款包含内容的工具应用,由于社交属性弱,用户停留在平台上就是为了看剧,看完即走,也可能因为内容转向别的平台。

爆款的偶然性特征决定了,爱优腾们撒下的重金,并不是每一个都能听到响。

第三,好资源具有稀缺性,这个钱它们得花。毕竟,花更多的钱增加产出下一个爆款的概率,好过将资源拱手让给对手。

无止无休的版权之争中,暗含着另一个矛盾:长视频平台并非典型的双边网络效应,视频内容非标且生产周期长,用户数据很难直接反馈并影响内容生产,这一不确定性下,生产能力而非用户规模,才是长视频的核心竞争力。

三大平台已经意识到了这点,它们的内容产出机制,正在逐步从外购版权转向自制,包括自制剧、自制综艺、分账剧等方式。这也是为什么,爱奇艺在2018年以后,亏损有所收窄。

苦版权久矣的大环境下,未来这个趋势会愈发明显。

但转向自制就能让它们摆脱亏损困境吗?很可能并非如此。很重要的一个潜在因素在于,它们的会员数量已经接近天花板。

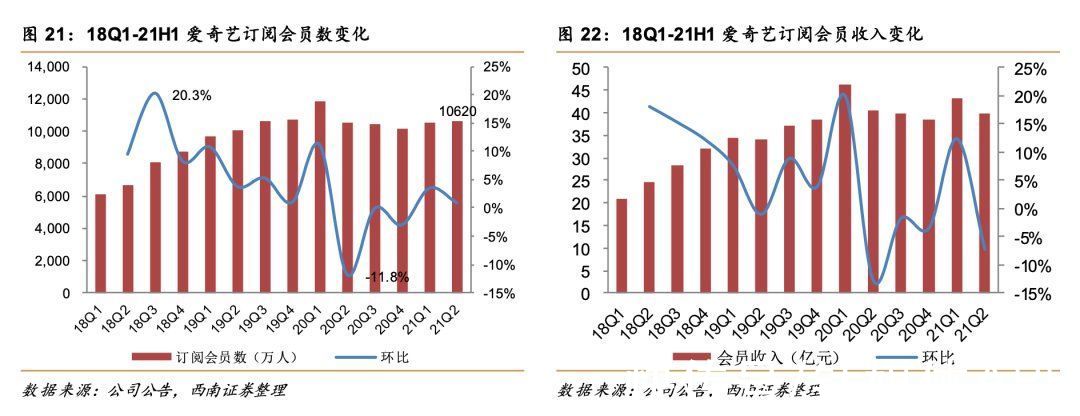

文章插图

如上图所示,爱奇艺的会员数量和会员收入,自去年开始便进入了增长疲软期,存在负增长的情况。

这意味着,在短期内,平台要想赚到钱,要么进一步缩减内容成本,要么对会员费用进行涨价。

而无论是缩减内容成本还是涨价,都势必会导致会员用户的流失。爱优腾们像是走进了一条死胡同。

03 奈飞和B站,是他们的出路?长视频平台发展到现在,在用户侧、平台侧,有两点可以明确:

- 1.用户付费习惯正在逐渐建立,他们只是不愿意为平庸、劣质内容付费;

- 2.优质内容才是长视频平台的生命线。

相比之下,奈飞在内容成本上的投入绝对值更高,2019年它在原创内容上的投入就达到了153亿美元。而且它没有广告,全靠用户付费。

奈飞的核心竞争力在于,其已经培养出持续产出爆款内容的能力,并在此基础上率先实现了平台规模效应。

文章插图

具体来看,奈飞凭借在内容上的优势,在对订阅费用进行涨价时更容易被用户接受,在这种模式下,内容阈值效应和盈利能力向上弹性逐渐显现出来,简单说就是单付费用户贡献收入,与单付费用户的内容现金成本投入之间的差距进一步拉大。

最近在奈飞上热播的《鲶鱼游戏》,已经成为史上收视率最高的非英语原创剧。

而爱优腾们,还远未到可以依托内容实现服务与营收正向循环的阶段。这是由长期以来畸形发展的产业利益分配机制、以及产业还未真正从流量运营思维转向内容运营思维所决定的。

一方面,内容制作方出于播放量等数据考量,更喜欢选用流量明星进行内容创作,这让收视率有所保证,但也可能会牺牲内容本身的质量;

另一方面,我国娱乐内容产业尚未完善,观众的消费倾向和审美口味也不成熟,经纪公司、影视内容公司也不够成熟,这导致他们在流量明星面前缺乏议价能力,最终的结果便是,视频平台投入了巨额内容成本,但真正用在剧集制作上的比重,很可能并不高。

2018年广电总局出台限薪令让情况有所缓和,但整体大环境的改善,很难在短期内便出现质变,这是一个长期的培育过程。

奈飞之外,芒果TV是我国几大长视频平台中唯一实现盈利的玩家,但它背靠湖南卫视,后者有着丰富的高质量综艺、影视剧片库,芒果TV能以较小的版权成本实现会员数量的增长,这种得天独厚的优势很难被复制。

另一个能够给爱优腾们带来借鉴意义的是哔哩哔哩,它是一个泛视频平台,通过丰富的UGC、PUGC生态吸引用户,再以其独特的文化氛围留住用户。

B站现在已经开始加大了对长视频的布局力度,其去年以5.13亿港元投资了欢喜传媒,又独家上线了网剧《风犬少年的天空》。有媒体报道,B站正积极与影视制作团队接洽,策划自制剧内容。

- 融资丨端到端通用AI智能制造平台提供商「依瞳科技」完成新一轮融资,卓源资本领投

- 主板|华为智慧屏视频通话功能怎么使用,操作难不难?

- 刷单|关于电商平台“刷单”情况的研究

- 小程序|腾讯“无障碍急救平台”小程序推出“无障碍急救”功能

- 出行服务|百度Apollo自动驾驶出行服务平台“萝卜快跑”将落地重庆永川

- 短视频|运用5种套路写好短视频标题,视频播放量提升90%!

- 短视频|简单复制操作也可以年入20万

- gmv|有赞:视频号直播上线至今带来的交易额已达近10亿元

- 支付|“视频+支付”想象空间有多大

- 11|黑客公开Windows 11高危漏洞 只因微软赏金打折幅度过大