文章插图

文丨王新喜

日前,继日本二手电商Mercari在2017年上市之后,“美版闲鱼”Poshmark也已于日前上市,相对于Mercari上市首日暴涨77%,Poshmark再次刷新纪录,其上市首日暴涨140%,其交易价格已经远远高于预期。二手电商在国际市场已备受资本市场青睐。

在国内,二手闲置电商的发展也如火如荼,闲鱼、转转、找靓机、爱回收、回收宝等二手电商玩家之间的版图争夺激烈,但从当下来看,暂时还看不到各家有明确的上市进程表,不过,从动作与意向来看,对上市执念最深的可能是爱回收。

日前,据凤凰网科技消息称,爱回收计划赴美IPO,爱回收已聘请美国银行和高盛集团负责其IPO,拟募资10亿美元,对此,爱回收和高盛均不予置评。

过去几年,爱回收似乎一直在谋求上市。

早在2016年完成D轮融资时,爱回收就宣称将把国内上市纳入规划和日程,但最终无果。2018年中旬,爱回收方面再次提及上市,不过把上市地点从原来的国内改为香港或纳斯达克。

2020年9月最新一轮融资中,爱回收的投资人中加入了国泰君安国际,并获得京东集团和国泰君安国际联合领投的E+轮融资,而且在品牌升级之时梳理业务线,似乎都在为上市做规划。

从资本市场角度来看,如果未来上市,爱回收的故事是否有吸引力呢?

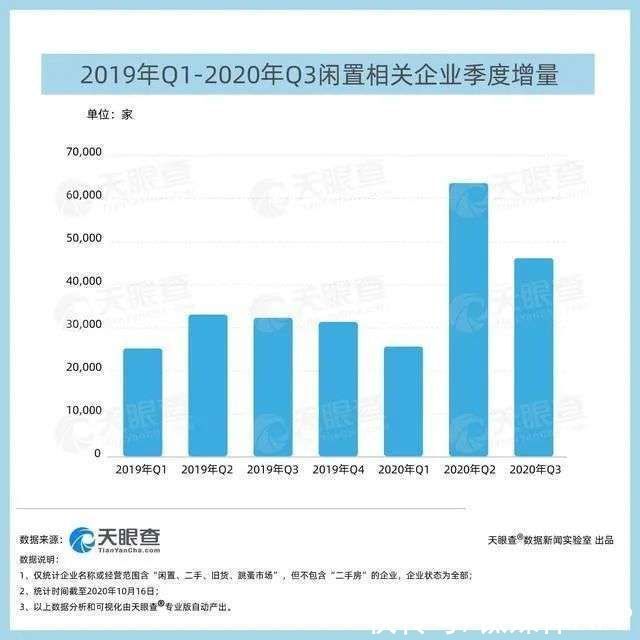

资本或更青睐To C模式当前,在全球经济下行、疫情等因素多重影响下,各国的消费者开始重视闲置物品的价值,从国内来看,二手闲置经济增长迅速,新增闲置企业也在快速增长。

文章插图

随着二手交易的线上化率显著提升,资本市场的目光开始盯上二手电商市场这座金矿。

但目前来看,无论是美国的Poshmark、The RealReal、carvana,还是日本的Mercari,当前备受资本青睐并且已经上市的二手电商均是以To C为主的平台。国内最大的两家二手电商闲鱼和转转也是以C2C或C2B2C模式为主。

而资本市场之所以青睐To C 模式,这是因为二手商品大量的供给和需求是在C端。其次,面向To C的模式是一种更有效的平台经济模式,供应端和需求端的流量越大、平台上流通的商品越多,越能产生规模效应。

而To B 的模式容易做重,需要持续在线下砸钱。对比国内外来看,To B的爱回收其融资次数是目前最多的。

从美日已上市的Thredup、The RealReal、Poshmark、Mercari二手电商巨头来看,美国最大的二手电商平台Poshmark一共5轮融资,融资1.53亿美元,而The RealReal上市前8轮融资共融了3.346亿美金,Thredup共融得1.3亿融资。

刚刚上市的日本二手电商Mercari融到D轮,总额才1.11 亿美元。而天眼查数据显示,截止到今年,爱回收的融资轮数到达了E+轮,融资总额达到了8.5亿美金。

频繁融资背后,是爱回收需要更多的资金支撑沉重的线下模式。

一方面,我们知道,自2013年起,爱回收一直在布局线下,在全国拥有超过700家门店,线下是爱回收的核心腹地,但线下重模式非常烧钱。事实上,对于二手电商而言,线上是支撑业务与流量增长的核心来源,线下门店最大的作用应该是树立品牌,带动口碑。

另一方面,二手商品本身就是非标品,如何促成更高效率的交易成为难点,如果在核心业务的扩张上受到物理空间的限制,这对于销售来说是弊大于利的。

这意味着未来上市,如果要实现快速的规模扩张,它同样需要大量融资、烧钱,如何达成规模和效益的平衡是个难题。

从目前来看,美国二手电商Poshmark的上市其借鉴的意义在于,Poshmark这种To C的商业模式在前期并不需要投入太大资产,也不用平台自身去投资更多成本在商品与线下门店上,驱动用户增长的模式也没有持续烧钱的压力与包袱。

模式短板明显可以察觉到的风向是,资本市场对需要持续烧钱的故事不再感冒,爱回收的模式可能难以在资本市场获得很好的估值。

因为从企业成长规律看,已经融到E+轮,按照行业惯性认知,其实到了该上市的节点,一方面,上市会是一个获得资金支持的有力途径,可以缓解烧钱的困境,从互联网行业来看,撑到F轮的企业并不多,爱回收过去迟迟不上市,或与其模式尚有待优化有关。

从模式来看,爱回收以C2B起家,面向的B端商家——而要把回收来的二手手机直接卖给用户,原本需要一个庞大的C端流量做支撑。但不同于转转与闲鱼这种综合性、有巨大线上流量优势的二手电商玩家,主打线下门店的爱回收缺的就是强大的线上流量入口。

- 苹果|无“芯”可用,华为开卖“二手”手机,可7天无理由退货!

- 华为智慧屏|手机有必要上一亿像素吗?这组样张对比图给出了答案

- oppo reno|OPPO Reno7和vivo S10哪款好?多方位对比给你答案

- 华为鸿蒙系统|华为绝版平板现身二手市场,从未对外公开发售,价格只要4799元!

- 荣耀|荣耀60对比荣耀60 Pro:差价千元,差距到底有多大?

- 交易|二手电脑手机交易别盲目,亏本都是小事,不注意这些才会吃大亏!

- excel|电脑开机速度快并不代表电脑就好,选二手电脑切勿“入坑”,谨记

- 华为watch|华为WATCH GT3开箱:46mm和42mm对比,哪个是你的菜?

- 交易|拿美国惠普110%负债来对比联想90%负债,咋不说美国能断芯让联想倒下?

- 小米科技|从3999跌至2399,顶级小米旗舰跌至二手价,骁龙888+1亿像素