快狗打车营收增长虽缓慢,但是其毛利率却增幅大。自2018年~2021年前三季度,快狗打车的毛利率分别为23.0%、31.6%、34.6%和36.0%。

虽然看起来一切皆是美好,但是快狗打车也受到许多质疑,最大的原因是——亏损。

数据显示,2018年~2020年,快狗打车分别净亏损10.71亿、1.84亿、6.58亿,经调整后净亏损分别为7.84亿元、3.97亿元及1.84亿元。2021年前三季度,期内亏损为3.93亿元,经营亏损为2.14亿元,经调整亏损为1.9亿元。。这意味着,不到4年快狗打车至少亏损超15亿元。

过高的营销费用是导致亏损的重要原因之一。在2018年,快狗打车这部分支出为5.24亿元,比营收都高。虽然在2019年和2020年,分别将至2.96亿元和1.95亿,占营收比重降至54%和36.7%,但是仍然是最大的支出。而在营销支出中,补贴占大头。在2020年中秋节,快狗打车对消费者补贴了就有千万元。

不过,快狗打车CEO何松曾表示,快狗打车已经逐步停止补贴。或许这是快狗打车营销支出下降的一大原因。何松还提到,在2020疫情过去后,快狗打车的主营业务已经实现持续盈利。

关于补贴,何松也表示,对于老玩家补贴的意义不大,“补贴时期的市场份额不属于哪个公司,是资本市场份额,最后的胜利属于用户和司机都体验好的平台。”

然而,快狗打车在体验方面也面临不少问题,特别是司机端。

一方面是抽佣率不断提高,导致司机流失。2018年~2020年,快狗打车在中国大陆平均抽佣率从5.8%升至9.8%。在2021年前三季度,更是突破10%,高达11.7%。

另一方面有不少司机投诉平台各种问题,最多的是退保证金难。在黑猫投诉平台,关于快狗打车的投诉量达3504条,许多司机表示快狗打车存在迟迟不退押金,克扣押金等状况。

融资、烧钱、融资、烧钱……最后流血上市,快狗打车给出的剧本,与过往的互联网玩家并无太大差异。

03 “货运老二”的内忧外患

虽然内忧不断,但是快狗打车仍然是国内排名第二的同城货运平台。

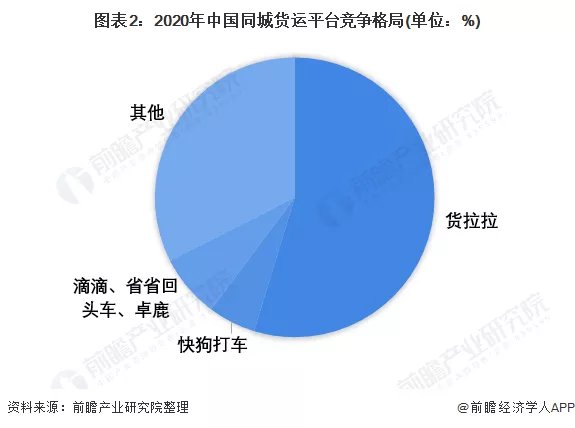

数据显示,在2020年,国内前5大同城货运玩家占据同城货运平台总规模的67.5%,其中快狗打车占比5.5%,排名第二。

CEO何松对公司未来表现的也很乐观。他曾对媒体表示,行业规模足够大,能够容得下几家平台,至少会有一家估值千亿美金以上的企业,可能还会有几家估值几百亿美金的。“我希望我们至少应该在数百亿美金企业的名单里。”

的确和何松说的一样,这行业市场足够大。据机构数据,中国内地同城物流市场规模2016年为7950亿元,到2020年上升至1.2万亿元,年复合增长率达到11.5%。据机构预测到2025年市场规模将超过2万亿元。

除规模足够大之外,企业的机会也更大。据《2020-2026年中国同城货运行业全景调研及投资前景预测报告》显示,中国同城货运市场排行前十的企业,市场占有率仅为3.5%。这意味着,对头部企业而言,仍有大片沙场可以征战。

不过,快狗打车外患也十分明显。

虽然位列第二,但其和第一的差距十分巨大。在上述数据中,货拉拉市场占比排名第一,份额为54.7%,几乎是快狗打车的十倍。

文章插图

除了老对手货拉拉,快狗打车还要和新玩家同台竞争。

2020年6月,滴滴货运正式上线,并且势头迅猛。出现仅5个月后,其日订单量就已经超过了9万单。在2021年4月份,滴滴货运业务已经覆盖19个核心城市,部分城市的占有率超过50%。

同时,2021年11月,有消息称,美团货运物流业务“卓鹿”已在测试,主力发展同城货运方向。

此外,哈啰出行上线哈啰快送,省省回头车被满帮集团收购,均发力同城货运,还有顺丰同城等竞争者虎视眈眈……

在业内人士看来,快狗打车如果要突围,最需要建立的还是自己的核心优势。上市后的快狗打车能否做到,只能拭目以待。

- 元宇宙|从「超级QQ秀」联想到「元宇宙」

- 机器人|见证国产骄傲!又一冬奥会“黑科技”惊艳老外,已悄然占全球第一

- 软件|超级好用的办公软件,程序员新手快来收藏

- 字节跳动|OPPO亮利刃:7.02英寸超级屏+6050mAh,看完后很满意

- 红米手机|红米又一新机亮相,5600mAh+120W,天玑8000坐镇

- 龙芯|又一个国产5G芯片问世,预计今年实现量产,性能达到主流水准

- 华为|打压华为促使中国制造联手反击,又一家企业宣布投资千亿研发

- 中兴|?降至1957元,11GB+55w超级快充,骁龙888沦为标准千元机

- 华为|华为又一个开源项目1.0版本正式发布,比ios还要流畅

- 三星|三星GalaxyTabA8图赏:2000元内超级能打!