2020直播电商研究报告:市场直逼万亿,如何寻找入局机会?( 三 )

文章插图

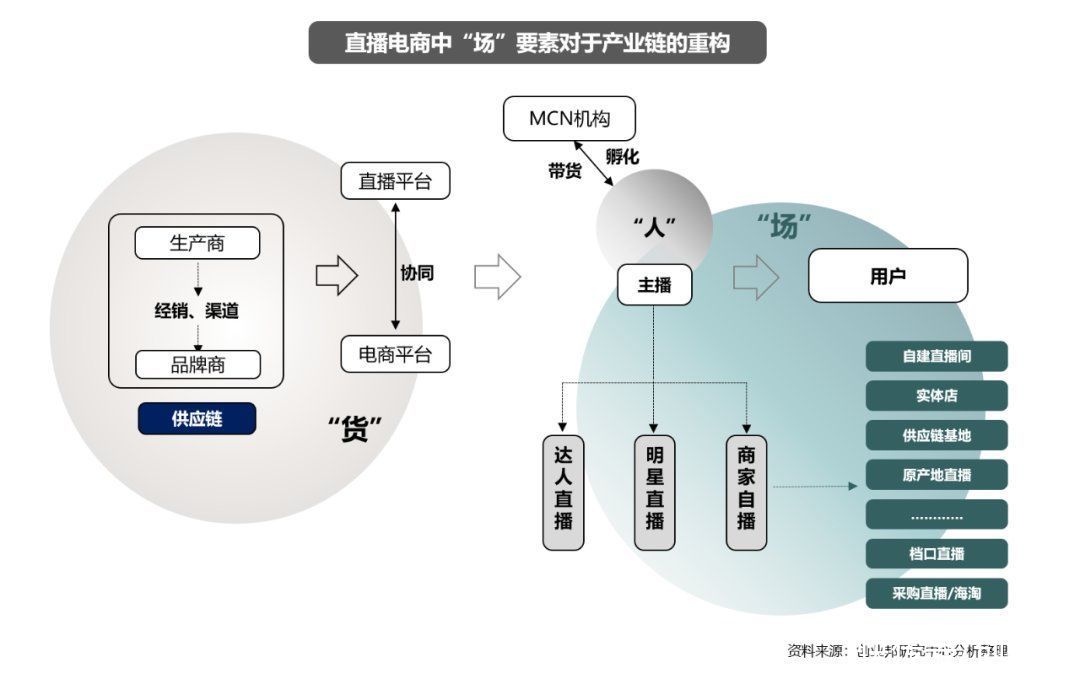

目前,在最为常见的几个电商直播平台中,除了上述交付场景的基础分类,直播种草带货场景也有许多其他分类标准:

- 用户流量来源:公域空间和私域空间两大类

- 带货品类属性:综合类场景和垂类直播场景

- 平台优势:流量属性、电商属性、社交属性的平台带货场景

文章插图

其中,淘宝和京东作为传统电商平台,拥有庞大的公域流量基础,同时具备一定的供应链优势。淘宝的头部主播当以薇娅和李佳琦为招牌,而京东的优势更多体现在自有供应链效率上;同样导流用户也在公域空间的还有微博直播,但微博和淘宝、京东的主要区别在于带货品类聚焦在非标品,同时,微博的社交及资讯平台属性更强。

抖音直播间和快手直播间的原动力均来自短视频内容素材制作,因此KOL种草属性更显著。快手基于“老铁文化”在私域空间运营上发力更深,客单价多瞄准下沉市场用户;抖音更强调公域流量,客单价范围覆盖的用户群体较广,同时通过优质素材的创作拥有更强的内容营销能力。同样基于优质内容营销的平台还有小红书,作为以彩妆品类为切入口的种草基地,小红书在直播带货中引入了更多明星及网红达人。

Part.3

入局直播电商业态的机会点

1. 中腰部主播正在崛起之中

虽然头部主播在粉丝号召力、带货能力及用户转化上有着难以比拟的优势,但随着直播业态不断成熟,中腰部主播也在崛起之中。“主播”作为直播电商生态中极为重要的一环,可以从直播时间、直播频次及带货品类等角度切入,通过和头部主播、中腰部其他主播竞争对手打造差异化来构建自己的核心竞争优势。因为作为头部主播的粉丝其实参与度和社交性并不高,因为粉丝基数庞大,头部主播无法兼顾所有的粉丝。

同时,对于商品生产商来说,直播带货系统中腰部KOL价格低,试错成本更低,同时转化率表现也非常出色。据相关报告数据统计,中腰部账号的接单价格远远低于头部账号,且各平台上的价格相对稳定;从中腰部KOL的转化情况来看,中腰部KOL的ROI整体表现出色,在近一年中,ROI增长率高达87.58%。

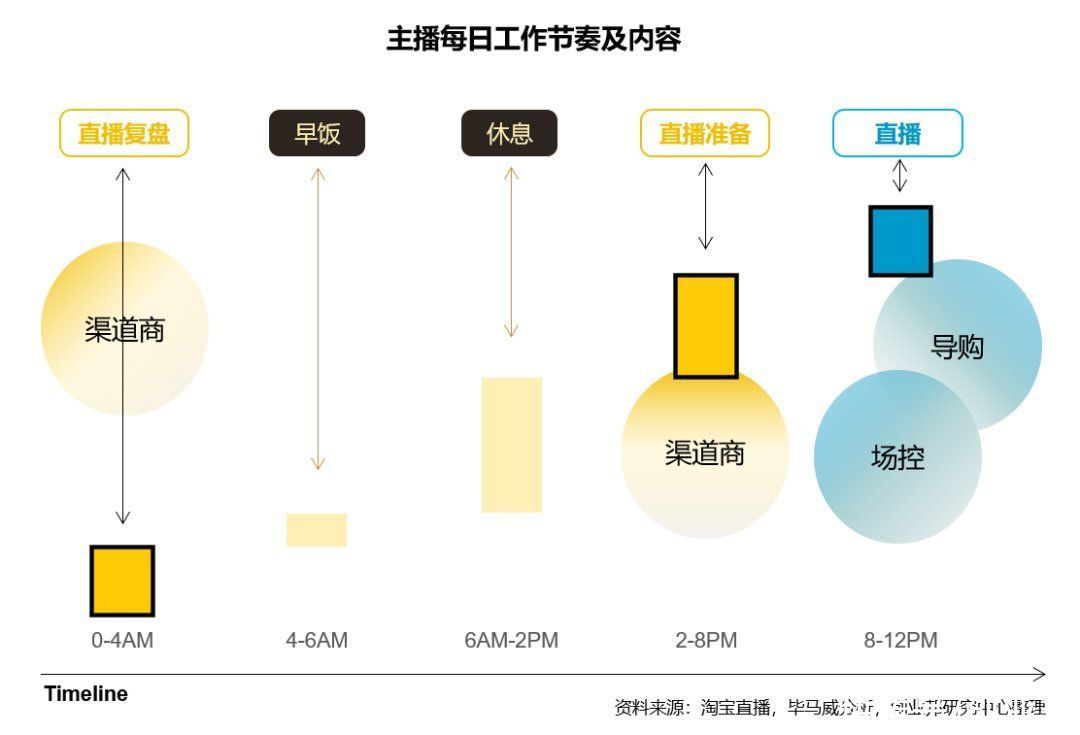

下图为一个普通带货主播的工作生活日常节奏,从中不难发现,主播所发挥的导购、场控及渠道商的三大效用渗透在直播准备/筹备、直播、直播复盘前后所有的环节之中。

文章插图

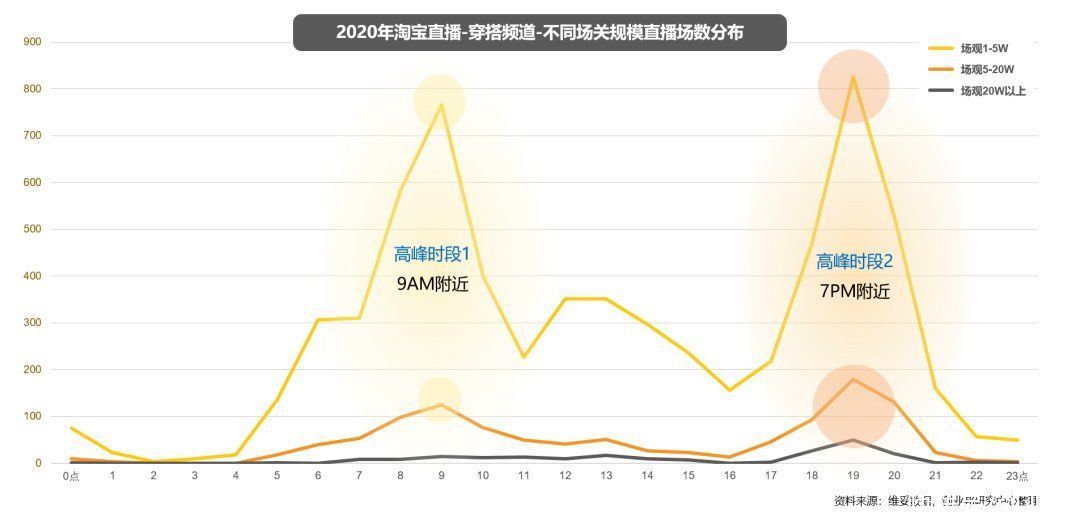

以2020年淘宝直播平台下的穿搭频道为例,我们发现,无论场馆规模位居哪个区间范围,早上9点附近及晚上7点附近都是其进行直播的高峰时段,这个特征随着头部-中腰部-尾部的顺序逐渐显著。这种直播聚集特征势必会引起同一时段的流量争夺——避开高峰时段撞车不失成为中腰部主播另辟流量高地的策略之一。

文章插图

除此之外,主播和商家都有自己的直播时段定位和优势,错开高峰,稳步沉淀自己的粉丝基础,不断优化调整直播时间、标签、商品,才能最终提高转化率,实现私域空间精细化运营。

2. 基于中腰部的市场地位,切入更为细分的SKU进行垂类带货直播

直播带货系统的圈层覆盖度主要由性别、年龄、粉丝兴趣、城市级别、消费水平等方面决定,相较于头部达人来说,中腰部KOL可以触达更丰富的消费圈层。同时中腰部KOL在垂直领域内容针对性更强,头部账号的粉丝分布相对较为广泛,这就导致头部主播的粉丝在垂直领域的竞争力以及在特定领域的流量转化率不如中腰部主播。直播带货系统的中腰部KOL崛起的一个重要原因,就是在垂直领域的针对性。

此外,流量转化率是考验流量是否真实的一个重要标志,直播带货系统的中腰部KOL在垂直领域的针对性较强,小众但是精准度更高的中腰部KOL粉丝质量也就越高。反观头部主播,潜移默化中吸引用户种草的属性强于直接转化,而中腰部主播的流量转化率高,投放效果更加突出。

3. 3C类产品、国货热成就新的带货机会,SKU品类延展形成自有平台特色

除了美妆、食品和服饰这些平台通用的强需求性质产品,随着3C类和家用电器等在直播间热度不断攀升,其入驻直播间在对直播电商业态带货的SKU品类进行不断延展的同时,也打造了平台直播带货的差异化。同时,近年来,国货的逐步崛起也给许多国有品牌商进驻直播间提供了良好的契机。2020年的淘宝618购物节共诞生15个破亿直播间,其中3C品牌和国产品牌表现优异,分别占据3席位和6席位。

- 抖音|抖音如何获取更多流量?一文读懂直播自然流量提升技巧

- 刷单|关于电商平台“刷单”情况的研究

- 量子计算|从微商到直播,一个顶流江湖的兴衰

- 抖音|冷启动做抖音茶叶直播,一晚卖出400万,他是这样做的

- gmv|有赞:视频号直播上线至今带来的交易额已达近10亿元

- 科技日报|中国空间站首次太空授课将面向全球直播

- 武汉|纸箱疯狂:诞生中国第一个女首富,电商一年要发百亿件

- 淘宝|电商出了什么问题,为何很多商家纷纷退出淘宝?今原因被确认

- 龚文祥|从微商到直播,一个顶流江湖的兴衰

- 吴召国|从微商到直播,一个顶流江湖的兴衰