人民币|因为它,网友要弃用支付宝?

编辑导语:数字人民币听起来是个新鲜事物,但实际支付体验和其他电子支付工具相差无几。本文重点探寻了数字人民币支付的不同之处,和阻碍其成为主流支付工具的一些因素。一起来看看吧!

文章插图

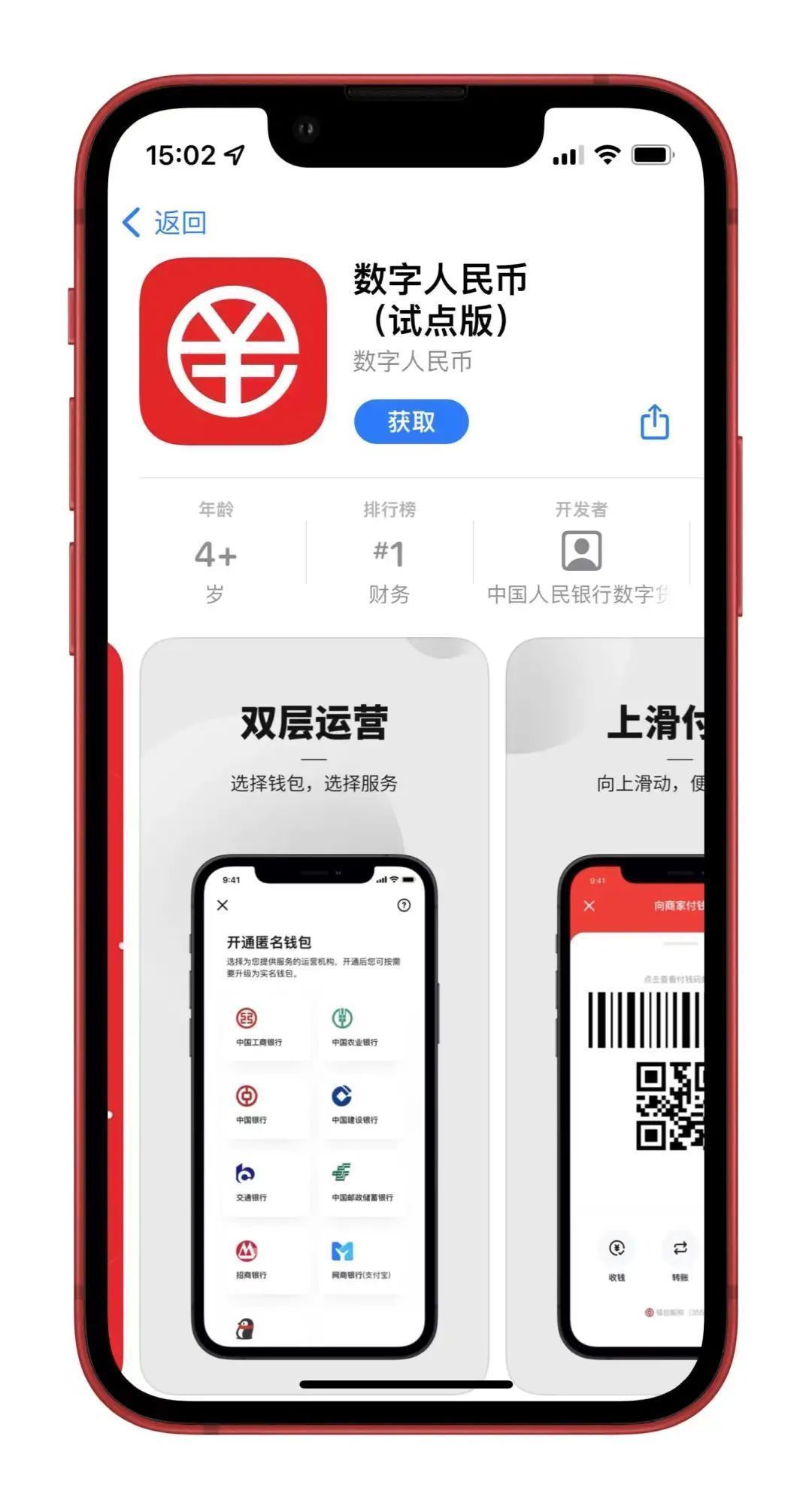

刚进入2022年,数字人民币试点就来到了新阶段,作为官方服务平台的“数字人民币(试点版)”App自1月4日起开始在各大安卓应用市场和苹果App Store正式上架。之前没有收到邀请或者参与的用户,现在也能自由地下载App并体验这个新鲜的事物。

在你兴冲冲地打开应用商店准备搜索并下载数字人民币App之前,我得提醒一句,目前数字人民币仅在冬奥会场景(北京、张家口)还有深圳、苏州、雄安、成都、上海、海南、长沙、西安、青岛、大连开展试点,其他地区暂时还无法注册。

文章插图

早在半年前,身处北京的雷科技就提前对数字人民币做了一番体验,如今再次探寻必然有了更多的疑问:注册、充值、支付体验是否得到改进?现在可以支持哪些互联网服务?数字人民币和现金的关系是否有了变化?相较支付宝和微信又有哪些异同?

这篇文章,将带你一起来看看开始走入社会更多场景的数字人民币。

一、支付体验与常见应用大同小异首先是下载、安装和注册,这部分和常见的电子支付工具相差无几,通过手机号注册账号即可进入主界面。值得一提的是,这个阶段并不需要进行手机号之外实名认证,用户可以体验到非实名的四类钱包的体验,即金额限制最低的存款与收付款,也不能同银行卡转账充值。

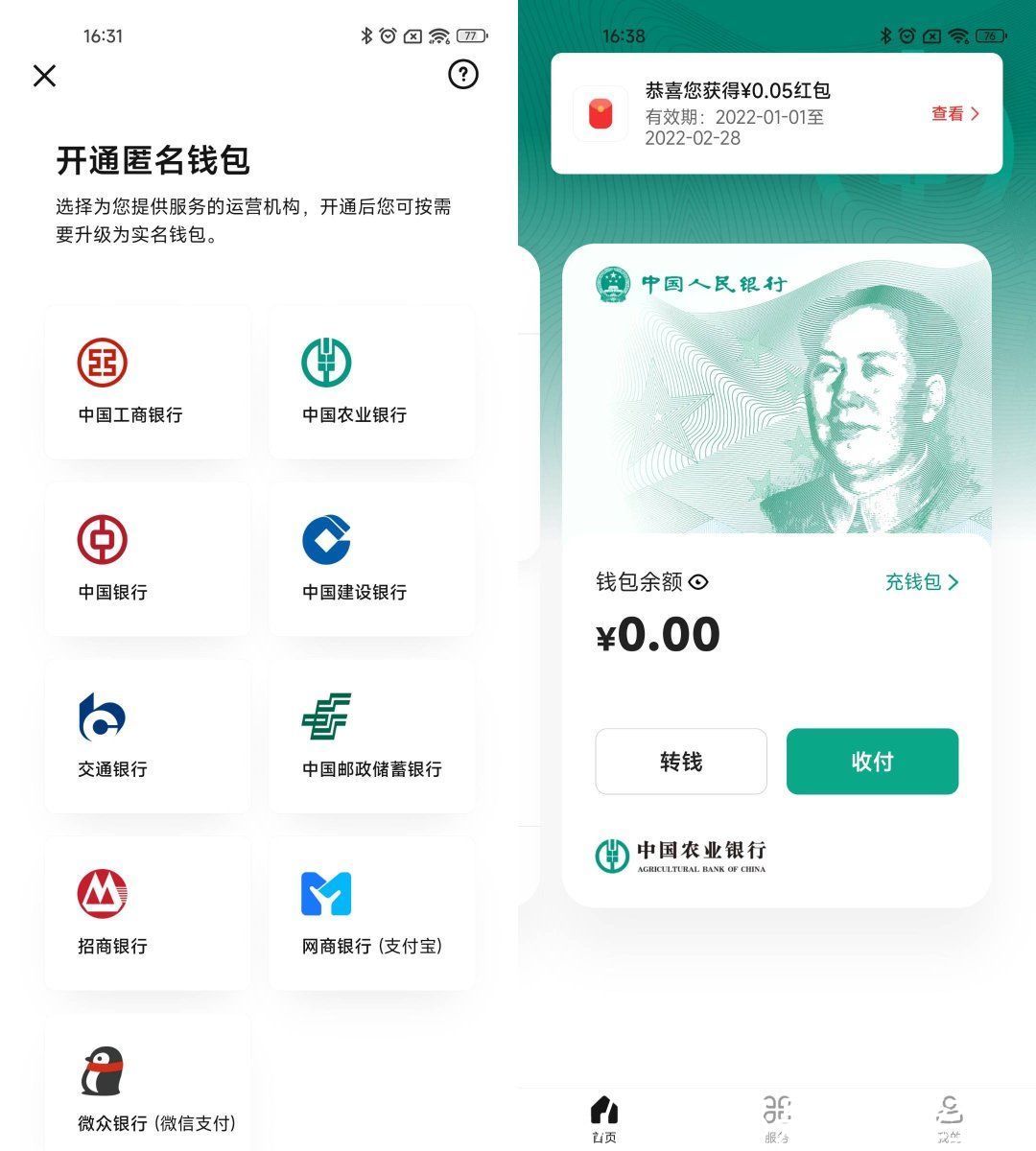

这里就要说到数字人民币的钱包概念,它大致等同于现实世界存在的钱包,每个账号下可以拥有复数个钱包。在当前的数字人民币设计中,钱包存储金额都依赖于银行提供的服务,因此开通钱包时会提示用户选择运营机构,而现在有九家银行提供数字人民币服务。

文章插图

虽然数字人民币被存储在钱包对应的银行中,但不代表在该银行真的新开通了个人账户,这还是个相对新鲜的概念。接着便能进行收付款了,二维码、NFC、手机号、钱包编号皆可,如果钱包内没有余额也想支付,那就得绑定银行卡将金额转入钱包,这里也需进行实名认证。

到这里为止,数字人民币App的体验都跟主流电子支付相差无几,注册、绑定银行卡、实名认证、收付款等流程都是熟悉的模样。等到要在互联网服务中通过数字人民币付款时,子钱包的概念蹦了出来:它相当于在已有的钱包下再新建一个金额互通的钱包,不过是跟服务一一对应。

文章插图

举个例子,当我在美团点外卖选择支付时,先要在数字人民币App中向美团推送子钱包,然后才能在支付页面以数字人民币付款。如果我有数个钱包都推送了子钱包,可以再做一次精细选择。看起来有点复杂,但好处是就算手机上没有安装数字人民币App,也能完成付款。

根据官方介绍,子钱包设计有三个优点:

- 即推即用而且可选择免密码付款;

- 用户可以灵活调节服务对应的子钱包的支付限额,不想用了还能取消推送;

- 不会向商户传递钱包和个人实名信息,最大限度保障隐私安全,这点也是数字人民币和电子支付在表面上最大的不同。

一是支付习惯尚未建立,用户想要通过数字人民币支付得“绕远路”。

数字人民币App中,可以像常见支付工具那样注册并绑定银行卡,却也得经过充值才能有足以付费的余额,没有因为绑定就能直接从银行账户划款,而M0(流通中货币)的定位使其不可能像银行储蓄那般支付利息,这在人们熟悉了以银行为重点的电子支付后是难以想象的。

除非是真的有针对商户侧提升支付安全的必要,否则普通用户将很难有动力使用“余额不足”的数字人民币作为主要电子支付手段——互联网服务支付已经进化到了一点即可支付的快捷,数字人民币则还需要经过充值或收款,才能完成支付或转账。

- 贵州|颜值拉满,情人节送它准没错!aigo TK01萌宠真无线耳机体验!

- |有人说浏览器内核有上千万行代码,那它真的有这么复杂吗?

- 显卡|因为这5个原因,我决定购买三星GalaxyS22Ultra

- 编程|扫街我可能还是喜欢带徕卡,因为它体积小,不会引人注目

- 小米科技|最适合送女友的手机,丝绒AG机身+3200万前摄,情人节选它准没错

- 4399|三星S21 FE上架,到手价4399元,和其它安卓机比优势几何?

- 耳机|3.5mm耳机孔被取消,真的是因为技术落后?其中道理谁都懂!

- 开学季|开工、开学季想换笔记本?追求屏幕、性能体验只给你推荐它

- 耳机|当耳机拥有水晶般的解析是好是坏?它让华为mate30像HIFI手机

- 沙特阿美|中国烟草不敌它?利润超阿里、腾讯,年净赚高达5700亿