二手电商市场分析:闲鱼VS爱回收VS转转“三国杀”

文章插图

文 | 霞光社,作者丨盖伦

电商大战进入后半程,增量市场逐渐转向存量市场。

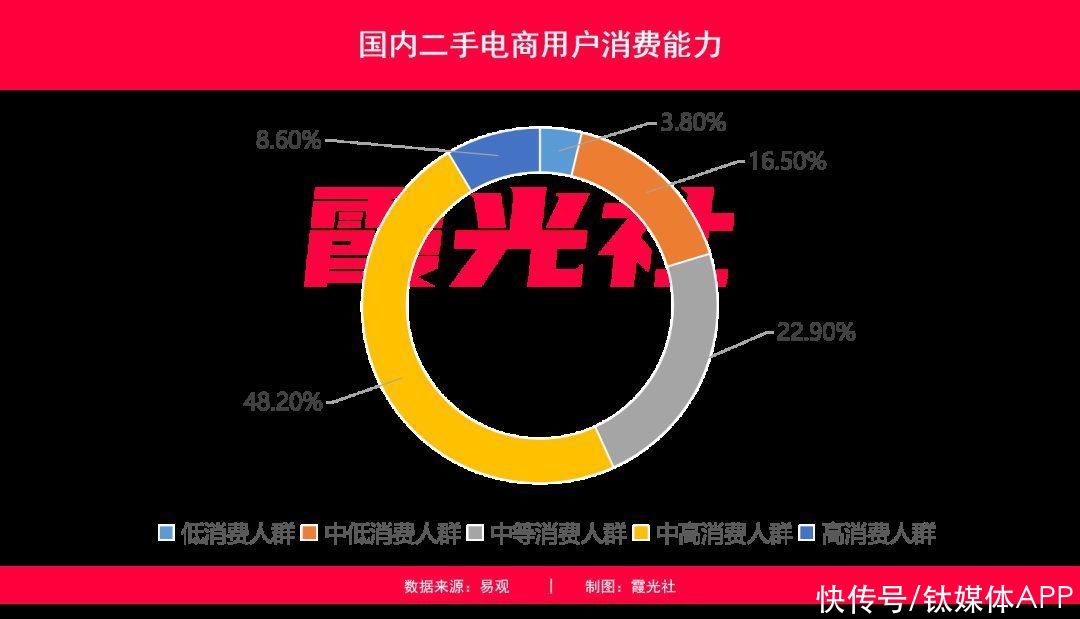

根据艾媒咨询预测,2020年中国在线二手交易用户规模超过1.8亿人次。《二手经济下的用户观察报告》也显示,目前线上二手买卖渠道用户主要为18岁到34岁的年轻人,九成用户每月至少交易一次,24%的用户平均每季度会进行一次二手手机交易。

在这个前提下,二手电商市场迸发出巨大潜力,秉承着与一手电商完全不同的商业逻辑,国内二手电商经过多年发展已形成“三足鼎立”的格局,闲鱼、爱回收和转转作为这条赛道里最知名的品牌,已在消费者中形成广泛认知。本篇将以三家典型企业为代表,揭开“二手货”万亿市场前景的面纱。

二手电商定义及主要玩家【二手电商市场分析:闲鱼VS爱回收VS转转“三国杀”】随着国内消费升级大潮,消费者对数码新奇特产品的尝试以及轻奢产品的更新上周期都越来越短,二手产品的存量及品类丰富程度都具有都渐具规模。

这里所指的二手电商为专注于闲置商品交易的电商平台。主要交易形式有二手买卖、二手置换、二手回收等,但不包括二手车、二手房等大件商品。

从分类的角度来看二手电商的玩家包括五类,第一类是二手综合类,包括闲鱼、转转、享物说、胖球等;第二类是二手电子产品类,如找靓机、爱回收、回收宝等;第三类为二手时尚类,涵盖花粉儿、红布林等;第四类是二手奢侈品类,如只二、心上、胖虎等;第五类为二手书类,比如孔夫子旧书网、典书、漫游鲸等。

从市场格局来看,二手电商初步形成了“三大巨头+多个寡头”的市场格局。三大巨头分别为闲鱼、爱回收、转转,另外在多个垂直方向里也存在寡头,如二手奢侈品平台红布林和二手书平台孔夫子旧书网均在自己的领域中处于头部。

同时二手电商也在引起越来越多的玩家关注,阿里、京东和58同城等互联网巨头先后加入竞争为二手电商赛道注入全新玩法和大量资金。究其原因可能有以下三点,首先是二手市场规模已趋成熟且潜力巨大。较早入局的闲鱼和爱回收模式都已跑通,且实现了盈利,巨大的市场需求是巨头们不愿割舍的原因之一。

其次,二手市场还是巨大的流量池。2019年我国二手电商用户规模为1.44亿人,预计2020年有望突破1.8亿人。这亿级的消费人群在卖掉二手商品后,大多数需要购买新的、更贴合自己需求的产品,这注定他们天然会成为电商平台的付费用户。

而一旦新旧产品都可以在同一平台上实现交易,这将极大提升使用者的黏性。另一方面,部分体积较大的商品可能需要购买者自提并运输,这也是互联网巨头实现社区化、本地化、生活化的一大抓手。

最后,二手渠道能帮助店家去库存。阿里、京东这些电商巨头关注二手电商的一个关键理由就是可以将一部分外包装损坏但不影响二次销售的商品通过二手渠道消化掉,进而实现资源的内部流转和效益最大化。

目前,国内二手电商尚处于成长阶段,整体渗透率不到8%,与全球20%左右的渗透率仍有差距,这意味着二手店商平台未来仍有很大的发展空间;另一方面,随着征信体系、二手物品质量评测标准的完善,以及第三方支付的普及,二手电商在未来几年仍有望保持高速增长。

二手电商交易规模数据一二线城市在电商崛起带来的“买买买”热潮后,人们家中闲置的大量物品亟需发挥二次价值的场地,消费者需求也从“升级”走向了“多样化”;三四线城市随着收入增长和消费需求的爆发,以“小镇青年”为代表的消费群体开始追求高性价比的品质生活。

在此背景下,二手电商存量价值凸显,加上消费者在电商购物节的非理性消费行为带来商品二次转手需求日益增长,国内二手电商交易规模增速明显。

文章插图

来自易观的数据显示,2015-2019年国内二手电商市场交易规模快速发展,2019年中国二手电商交易规模2596.9亿元,同比增长53.2%,2020年虽然增速可能出现下滑,但整体交易规模仍可能接近3500亿左右。

文章插图

从用户规模来看,2015-2019年中国二手电商用户规模逐年增长,到2019年二手电商用户规模达到1.44亿人,同比增长34.6%,2020年预期增速在30%左右,彼时用户规模将超过1.8亿人。

- 苹果|无“芯”可用,华为开卖“二手”手机,可7天无理由退货!

- 刷单|关于电商平台“刷单”情况的研究

- 武汉|纸箱疯狂:诞生中国第一个女首富,电商一年要发百亿件

- 淘宝|电商出了什么问题,为何很多商家纷纷退出淘宝?今原因被确认

- 华为鸿蒙系统|华为绝版平板现身二手市场,从未对外公开发售,价格只要4799元!

- 电子商务|坚持不下去了?又一电商巨头轰然倒下,上千家供应商受到牵连

- 国企网|迈竞科技荣获百度电商店铺分销商资质,助力企业打开电商营销新局面

- 互联网公司|快手电商掉线了

- 电子商务|电商买货赚取快递费(小项目也能月入50000)

- 交易|二手电脑手机交易别盲目,亏本都是小事,不注意这些才会吃大亏!