二手电商双寡头双线冲击:爱回收的流量焦虑何解?( 二 )

整体来看 , 相比闲鱼和转转 , 爱回收没有在C端建立起自己的用户群 , 在二手电商主流榜单中 , 我们基本上难以看到爱回收旗下的APP , 过于依赖外部输血 , 导致自身陷入了披着互联网外衣的单一线下模式之困中 。

文章插图

文章插图

而供应链一直是爱回收所倚重与强调的 。 但我们从黑猫投诉看到 , 关于爱回收回收平台“各种理由压价”、“质检价格不合理”等相关投诉很多 。

可以知道 , 爱回收建立的供应链体系 , 在C2B模式之下 , 平台需要通过中间环节来实现获利 , 并不能很好的满足C端的消费需求与利益诉求 。

而爱回收的供应链也不是行业最强的 , 爱回收所拥有的供应链优势 , 闲鱼和转转也有 , 甚至更强 。 而闲鱼和转转的中间服务与监管环节、授信服务等基础设施 , 是爱回收没有的 。

随着未来各玩家将会在线上线下融合的趋势下 , 展开新的争夺 , 爱回收线下遭遇冲击或将愈加强烈 。

双巨头的线上、线下双重出击 , 爱回收未来堪忧

雪上加霜的是 , 当前转转、闲鱼都在切入爱回收腹地 。

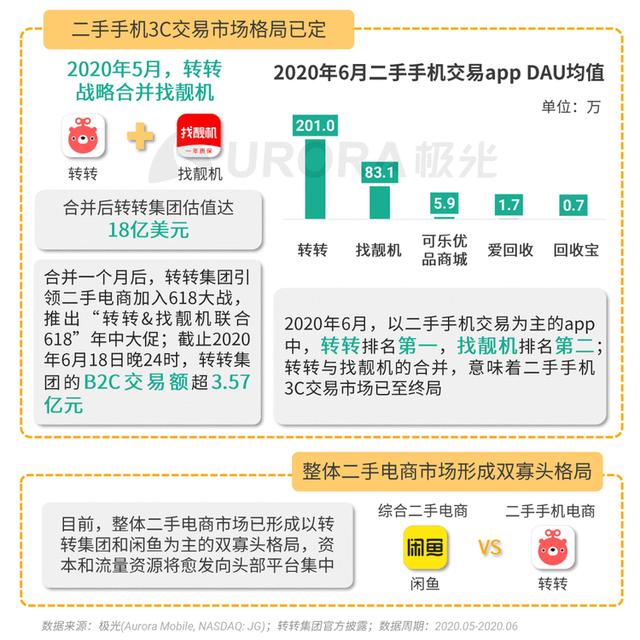

坚持全品类布局的转转近两年在战略上开始聚焦 , 在保留着数码、服装鞋帽等 20 多个品类的基础上 , 对二手手机3C品类着重发力 。 今年的一个大动作是和找靓机战略合并 , 加注二手手机赛道 。

对于转转而言 , 合并找靓机可以进一步整合双方的流量和供应链优势 , 与此同时 , 这对于同品类的爱回收是一个巨大的打击 。 事实上 , 在二手手机主场 , 爱回收已经遭遇到转转持续加码二手手机赛道带来的巨大压力 。 据极光大数据的《2020年Q2移动互联网行业数据研究报告》显示 , 2020年6月份二手手机交易APP的DAU均值中 , 转转以201.0万位居第一 , 第二是有着83.1万的找靓机 , 第三是5.9万的可乐优品商城 , 第四是爱回收 , 只有1.7万 。

文章插图

文章插图

而此次闲鱼品牌升级 , 推出无忧购、会玩社区、新线下三大业务 。 闲鱼和爱回收 “撞衫”明显 , 闲鱼所推出的无忧购 , 针对四大领域包含了奢侈品和手机数码 , 这是爱回收和拍拍在这一年多里所强调的品类 。 此外 , 打造由服务商提供回收、鉴定服务等服务体系 , 也同样直逼爱回收的痛点 。 此外 , 闲鱼品牌战略升级中 , “新线下”是闲鱼的线下开店业务 。 闲鱼表示 , 未来三年将在全国20个城市建立闲鱼基地 , 并且闲鱼小站将布局到50个以上城市 , 闲鱼集市也将推广到30个城市 。

二手电商行业 , 线下是爱回收的一张名片 。 但线下门店这张名片本质上是没有门槛和壁垒的 。 而在线上, 闲鱼已经有3亿用户 , 依托阿里生态中已在线上建立起的信用体系 , 线下场景是闲鱼要深耕的新的增长空间所在 , 闲鱼基地与闲鱼小站的布局 , 将和爱回收在线下开展门店布局的争夺战 , 背后的战略目的就是获取线下的流量 。

而之前和爱回收有着直接竞争是回收宝 , 目前已获得了闲鱼的战略投资 , 随着闲鱼小站与闲鱼基地的跟进与结合 , 爱回收线下渠道与流量可能都将面临更大的冲击 。

因此 , 在闲鱼与转转的双巨头在线上、线下切入其核心腹地的局势之下 , 整个行业在明年或将有一场收割战 , 爱回收面临的境况将愈加艰难 。

爱回收的防守焦虑:如何缓解流量困局

自2013年起 , 爱回收一直在布局线下 , 但爱回收7年的线下快速扩张没有帮助建立更深的护城河和行业壁垒 , 反而规模越大 , 带来的资金链与运营成本压力也越来越大 。

爱回收的创始人曾算过线下成本的情况 , 爱回收一家简易门店的一次性硬件投入为7万元 , 700家门店硬件投入约4900万元 。 含员工公司在内每个月运营成为约3万元 , 这个数字乘以700家门店 , 现有门店的运营成本超过了2.5亿元 , 这还是不考虑房租上涨及市场推广下的情况下 , 在持续扩张下 , 爱回收承受的实际运营成本还远高于此 。 早前据其内部员工爆料 , 在疫情严重的1月份 , 爱回收自创“让薪” , 提出全员让薪10%-30% , 压缩成本度过危机 。

- 传统|电商年货节打造匠心专区 百款非遗好物让年味更浓郁

- 为何日本实体店能“干倒”电商,中国实体店却不行?原因值得深思

- 为什么苹果用户哪怕买二手机,都不用安卓?三点原因太真实

- 转转:iPhone 12热销 二手市场5G手机交易看涨

- 估值超180亿美元 东南亚网约车Gojek拟与电商Tokopedia合并

- 最前线 | 原依图CTO颜水成离职,加入东南亚电商独角兽 Shopee

- 打造青岛世界工业互联网之都 首届电商直播专项职业能力考评顺利举办

- 贵溪这家企业急聘电商客服、带货主播!

- 二手手机市场5G手机交易量猛增,iPhone霸榜iPhoneX用户集中卖手机?

- 龙南|龙南跨境电商“9610”业务正式开通