文章图片

文章图片

文章图片

最近的小破站可谓新闻不断 。

先是在11月19日 , 宣布以6亿元的价格收购奥飞娱乐将旗下的有妖气原创漫画平台100%股权 , 这个曾经打造了《十万个冷笑话》等热门漫画的公司 , 终于归于二次元小破站 。

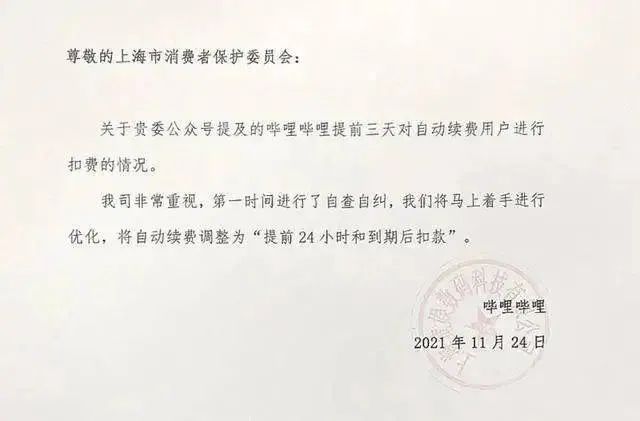

然而 , 没过几天 , 「上海市消保委」公众号发布消息称 , 其调查了12款App的自动续费扣费期限情况 , 并点名批评了B站 。 消息称 , 大部分App自动续费扣费时间节点设置在到期前1天 , 但B站却提前3天就开始扣费 。

对此 , B站称 , 公司非常重视 , 第一时间进行自查自纠 , 并将马上着手进行优化 , 将自动续费期限调整为「提前24小时和到期后扣款」 。

当看到B站的财报 , 众多吃瓜群众才恍然大悟 , 原来B站这么做 , 是因为缺钱啊……

【bilibili|B站,故事越来越难讲】01 收入增长成隐忧

3月29日 , B站回港上市 , 6月底市值一度超过4000亿港元 。 然而 , 到了下半年 , B站市值已经跌去近一半 , 目前只有2185亿港元 。

从曾经的一片追捧、赞誉 , 到现在的遭受质疑 , B站的终极问题还是在于 , 赚的没有花的多 。

财报显示 , B站第三季度亏损了26.86亿元 , 而去年同期的净亏损仅为11亿元 , 同比暴增了144% 。 而今年的前三季度营收增幅分别为68%、72%、61% , 营收的增幅远低于亏损的增幅 。

亏损的主要原因就在于 , 随着游戏业务占比的下滑 , B站并未找到新增长曲线 , 导致亏损扩大 。

从营收可以看出 , 移动游戏、直播及增值服务、广告、电商及其它是B站的四个主要营收来源 。

今年第三季度 , B站移动游戏业务的营收为13.9亿元 , 同比增长仅为9% , 占总收入的26.7% , 增速困难的主要原因就在于网游版号暂停发放、未成年人游戏监管政策密集出台等 。

游戏业务增长遇阻 , B站的高速增长愈发依赖增值服务和广告业务 。

而但恰好在此时 , 整个互联网广告业务都面临大幅下滑 。 今年三季度 , 腾讯、百度、爱奇艺、B站、知乎等线上巨头均深受大环境影响 , 广告收入的增长均有不同程度的放缓 。 而B站的广告业务增速从Q2的201%下滑至Q3的110% , 下滑最为明显 。

从财报可以看出 , B站「大会员订阅费」归属与直播及增值服务 。 这部分收入自2019年快速增长 , 2020年达38.5亿 , 占营收的32%;2021年前三季度收入突破50亿 , 占营收的37% , 成为B站“最赚钱”的业务 。

这也就不难理解 , 为什么B站要在会员续费上面搞小动作了 , 毕竟真的赚钱啊 。

收入增幅放缓 , 但支出仍保持了高速增长 , 这才是导致B站亏损扩大的重要原因 。 从财报来看 , B站的营收费用支出增加107% , 导致毛利率达到创新低的19.6% , 同时行政支出和研发支出分别增加109%和104% 。

其实 , 对B站而言 , 最大的隐忧其实在于 , 投资战略显得有些凌乱 。

02 元宇宙≠乱投资

在财报发布后的分析师电话会议上 , B站CEO陈睿认为B站是最适合实现元宇宙概念的公司之一 , 「在中国 , B站是最适合实现元宇宙这个概念的公司之一 。 但我认为 , 元宇宙其实还是一个远期的目标 。 」

实现元宇宙的概念 , 的确需要在技术、内容等多个层面积累 , 但并不意味着胡乱收购 。 但现在对B站而言 , 其更像一个视频网站 。 从财报来看 , 在收入结构上 , B站与爱优腾也愈发接近 , 其一直鼓吹的年轻人视频社区的独特潜力并未充分体现 。 这或许也是二级市场开始质疑B站 , 导致其市值不断下滑的主要原因 。

此时提元宇宙 , 更像是给投资人一个期许 , 释放一个有足够想象空间的未来 。 同时 , 也能为之前的各种投资做一个合理的注释 。

根据其三季报显示 , B站投资亏损达7.24亿 。 而参投的公司也是零零总总看不到规律 , 据不完全统计 , 2021年以来 , B站参投公司约43家 , 除了游戏、影视 , 还增加了咖啡、汉堡、化妆品、汉服、新能源车等领域 。

- 空间站|东方红一号仍在飞行,天宫空间站已值班,能用机械臂带它回家吗?

- 空间站|揭秘!空间站宇航员的太空生活 美国都酸了,对中国空间站有意见

- |太空垃圾即将饱和,多国欲打造“太空加油站”,却不带中国玩?

- 程序员|45岁程序员在国务院网站发帖:码农能不能干到老,未来几年是关键

- 搜索引擎|网站优化关键词重点应该做什么?

- 月球|继天宫空间站后,中国又一超级航天器来了,能给地球无线充电

- AR|国外宇航员挤在一起睡?美媒:我们像垃圾堆,天宫空间站是专卖店

- 卫星|刚谴责完俄反卫星试验,美NASA局长又说那不影响国际空间站合作

- 消费券|跨境电商独立建站,让你流量增长的3个秘籍

- bilibili|这种智能手表,谁能不爱?