文章图片

文章图片

文章图片

2022财年Q2财报(2021年7-9月)显示 , 阿里巴巴集团收入放缓 , 净利润下降 , 这引起了一些市场人士怀疑:这会是阿里衰落的开始吗?

在回答这个问题之前 , 不妨先看看其他巨头 。

不光阿里 , 新老BAT这一季的财报都不好看 。 腾讯“净利10年来首次下滑” , 百度亏损了165亿元 , 还没上市的字节跳动传出了抖音停止增长、今日头条出现亏损的消息 。 小巨头方面 , 巨头胚子B站亏损幅度进一步扩大 , 美团、滴滴受困于监管 , 快手刚刚更换了CEO……

由此可见 , 中国互联网产业正处在一个整体调整的阶段 , 阿里与其他巨头同此凉热 , 把阿里单拎出来说其衰落 , 显然不太公平 。

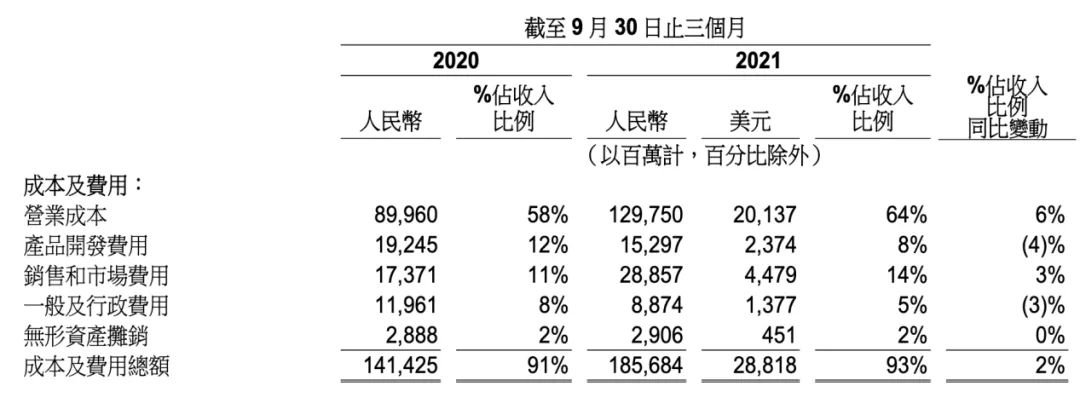

本季度 , 阿里收入同比增长29%至2006.90亿元 , 刨除合并高鑫零售的影响 , 阿里收入同比增长16%至1804.38 亿元;非公认会计准则下 , 阿里净利润同比减少39%至285.24 亿元 。

阿里收入放缓主要因贡献收入大头的客户管理(含广告和佣金)收入同比增长3% , 阿里指出 , 这主要是因市场情况及电商上市场参与者增多所致 。

实际上 , 阿里零售收入放缓在市场意料之中 。

今年7月 , 中国社会消费品零售总额34925亿元 , 同比增长8.5%;8月 , 社零总额为34395亿元 , 同比增长2.5% , 环比下降;9月 , 社零总额为36833亿元 , 同比增长4.4% 。

阿里去年GMV已经超过8万亿元了 , 作为一个全量市场 , 受社零影响程度无疑会比以往更深 , 且淘系的重要类目服饰受社零增幅下滑的影响较大 。

阿里客户管理收入放缓 , 另一原因是阿里主动为之 。

天猫副总裁杨光此前接受媒体采访时表示 , 2021年以来 , 天猫平台推出了生意参谋免费、退货运费险降费等超过30项商家扶持举措 , 在双11期间 , 又有14项服务推出 , 包括各类补贴、预售即回款金融服务、开放创新工具应用等 , 预计今年至少为商家降低经营成本150亿元 。

阿里CFO武卫在电话会议上解释 , 近几个季度 , 客户管理收入要比商品交易总额增长慢 , 主要是因为公司在商业支持方面有很大投入 , 如果把这部分加回去 , 两者(增速)应该基本一致 。

关于净利同比下降 , 阿里指出 , 除了因对商家支持外 , 还因对关键策略领域投入增加 。 财报显示 , 本季度 , 阿里对关键策略领域 , 包括淘特、本地生活服务、社区商业平台及 Lazada投入同比增加125.75 亿元 , 若不考虑这部分投入的影响 , 商业分部的盈利同比持续平稳 。

不难看出 , 阿里正在进行策略转换 , 它放下了对收入和利润高增长的执念 , 转而将重心放在维持商业生态长期稳定这件事上来 , 典型动作就是加大对新业务的投入 。

一直以来 , 市场对阿里的期待都是营收与利润的双双高速增长 , 但在当下的市场形势下 , 这种期待很难完成 , 事实上 , 近几个季度 , 阿里也在帮市场调焦 。 在最新一季财报中 , 阿里调整了收入预期 , 预计2022财年总收入同比增长为20%至23% 。

对阿里而言 , 比起要回应市场期待 , 而被眼下的营收和利润束缚 , 失去未来想象力 , 将账上的利润滚动投入到新业务中 , 或许是更好的选择 。

A

阿里转换策略的重要原因是 , 尽管零售市场整体增速正在放缓 , 线上仍存有增长空间 , 当然在这个周期内 , 平台每进步一寸 , 都需要比顺风期付出更大的代价 。

阿里营收来源主要分为商业、云计算 , 以及占比有限的数字媒体及娱乐 , 创新业务及其他等几部分业务 。

尽管阿里一直以来的营收支柱客户管理收入 , 即阿里妈妈广告收入和佣金收入在总营收中占比下滑 , 但中国零售商业版块的总收入占比仍保持在6成以上 , 原因是包括高鑫零售、天猫超市、盒马和进口直营的直营业务保持了同比111%的增长 。

这部分业务增长突出有高鑫零售并表的因素 , 同样与阿里电商自营业务增速超出淘系大盘总体增速相关 , 阿里自营业务在阿里生态中的地位正在上升 。

- 航天器|氧气会耗尽吗?氧气真的会消失吗?氧气是怎么来的?二氧化碳的危害

- 太空|王亚平近照出现浮肿引发争议,真的是伙食太好了吗?真相让人心疼

- |内蒙古天空出现“三个太阳”,古人称是“不祥之兆”,真的吗?

- 百度|派财经 · 一周热闻:工信部因电信网络诈骗约谈阿里云、百度云;腾讯回应APP暂停更新

- 华为荣耀|荣耀60 Pro上架预约,5300mAh+6nm芯片,外观真的爱了

- iPhone|红米K50发布日期敲定,这配置真的绝了,1999元将成重头戏

- 微博|电商集体“失速”,互联网的基本面真的变了吗?

- 汪品先|鲨鱼对血腥的感知力有多强?真的可以嗅到几公里外的一滴血吗?

- 红米手机|Redmi K50 系列最新爆料:真的太强了!

- 宇宙大爆炸|宇宙大爆炸理论,真的是最不可信,最荒谬的理论吗?证据是什么?