营收|长不大的“巨婴”,云知声这几年都做了什么?

文章图片

文章图片

文章图片

文章图片

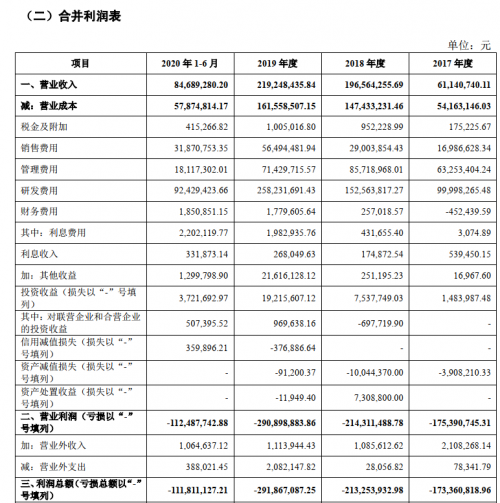

近日 , 云知声智能科技股份有限公司(简称“云知声”)向科创板正式递交了招股书 , 拟科创板上市 。招股书显示 , 自2017年至2020年上半年 , 云知声累计亏损7.9亿元 , 同时显示出亏损的主要原因 , 除了主营业务营收乏力 , 至今没有找到稳定的商业之路外 , 还在于其管理及销售等投入费用奇高 , 远高于行业水准 。

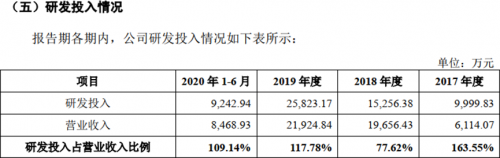

1.研发费用是行业水准的近10倍

云知声招股书显示 , 报告期内 , 云知声累计研发投入占累积营业收入的比重为107.4% , 其中2017年为1亿元 , 占营收总比为163.55% 。 2019年1.5亿 , 占营收总比为77.62% , 2019年2.58亿元 , 占营收总比为117.78% , 2020上半年0.92亿 , 占营收总比为109.14% 。

而同样来自招股书的数据则显示 , 同行业其他公司的同期研发费用率平均值分别为10.96%、10.63%、11.66%和13.05% , 云知声在这方面的投入接近行业平均水准10倍 。

云知声对此表示 , 公司前期收入规模较小 , 研发投入占比较高 。 随着长期的研发积累在报告期实现了快速的经营成果转化 , 营业收入增长较快 , 研发费用率有所降低 。 2019年度 , 由于技术服务费及研发人员数量增长较快 , 公司研发费用率有所提升 。

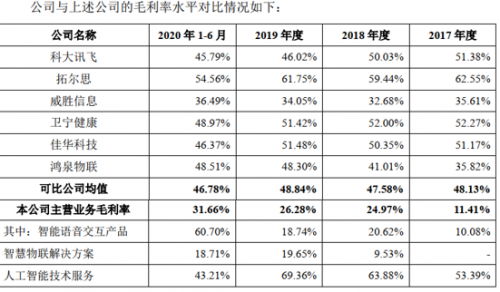

高研发费用投入意味着高技术和产品回报 , 不过 , 从招股书来看 , 这一规律并没有出现云知声身上 。

招股书显示 , 2017-2019年 , 云知声主营业务的毛利率分别为11.41%、24.97%、26.28%;而可比公司均值分别为48.13%、47.58%、48.84% 。

换句话说 , 云知声以近乎同行可比公司10倍的研发费用投入 , 换来却是不及对方一半的毛利率 , 若以研发投入与毛利率的比值衡量杰研发质量的话 , 云知声的质量可谓低得惊人 。

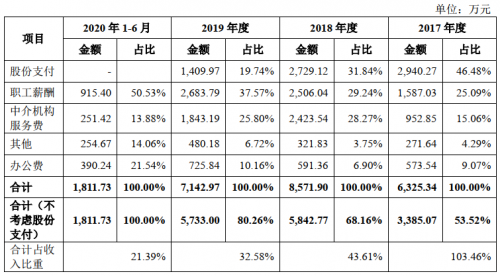

2.管理费用是行业水准的4-11倍

招股书显示 , 2017-2019年 , 云知声的管理费用率分别为103.46%、43.61%、32.58%;而可比公司在此方面的费用率均值却分别为9.56%、9.04%、8.37% 。

云知声表示 , 公司的管理费用之所以会高于同行业水平 , 主要为公司管理费用中职工薪酬和股份支付费用占比较高 , 两者合计年均占管理费用60%以上 。

这就意味着 , 在公司没有盈利能力的前提下 , 云知声的管理团队却有着拿高薪的命 , 他们的薪资水平 , 将远远高于同行业可比上市公司薪酬均值 。

招股书显示 , 2017年至2020年上半年 , 云知声平均管理人员数量分别为39人、47人、69人和63人 , 公司管理费用中的职工薪酬分别为1587.03万元、2506.04万元、2683.79万元和915万元 , 平摊到研发人员的年人均薪酬分别为40.69万元、53.32万元、38.90万元和29.05万元 。

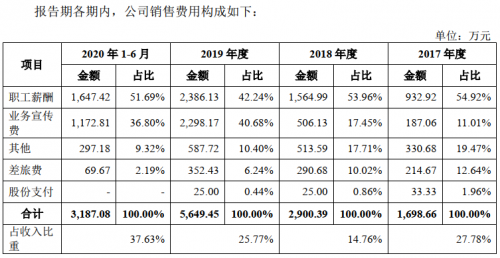

3.销售费用是行业水准的2.5-3.7倍

报告期内 , 云知声的销售费用率同样高于其他可比公司平均水平 , 云知声对此解释称 , 由于人工智能发展早期 , 人工智能相关产品的创新度较高 , 为了推广公司产品 , 人工智能行业在销售费用投入较大 。

- 公司|贵州茅台澄清:今年营收同比增长10%左右的目标未变化

- 内房股|内房股上坤地产在港上市 房企扩土储、增营收、降负债的成长样本

- 时尚傲冬 跃居世界第一,年营收高达1160亿!,又一国企“打破”垄断

- Levchin|Affirm冲刺美股:年营收5亿美元 创始人来自PayPal

- 爱集微APP TowerJazz发布今年第三季度财报:营收3.1亿美元

- 雷帝触网Affirm冲刺美股:年营收5亿美元 创始人来自PayPal

- 广州初妆科技今年双十一最大赢家,不是天猫蒋凡而是TA今年双11,最大的赢家不是蒋凡双11、阿里云和蒋凡相互成就

- iPhone 12 Pro Max拆解显示它有着更大的摄像头模块

- 威锋网 12 Pro Max拆解显示它有着更大的摄像头模块,iPhone

- 创业者李孟 一碰即传智慧互联依然是最大的杀手锏,华为台式电脑正式亮相了