科技|大摩展望2021:美股周期板块接棒科技,盈利驱动A股走升

由于美国大选带给市场的波动已告一段落 , 市场开始审视更为中长期的趋势 。 中美作为当前全球最重要的两大市场 , 侧重点各有不同——对A股而言 , 估值扩张随着货币政策的正常化而进入尾声 , 盈利将是2021年的重点;就美股而言 , 更关键的是 , 疫情和疫苗的发展究竟将如何影响板块的表现?周期性板块能否接棒狂飙突进了一整年的科技股?

美股牛市驱动因素将转向周期

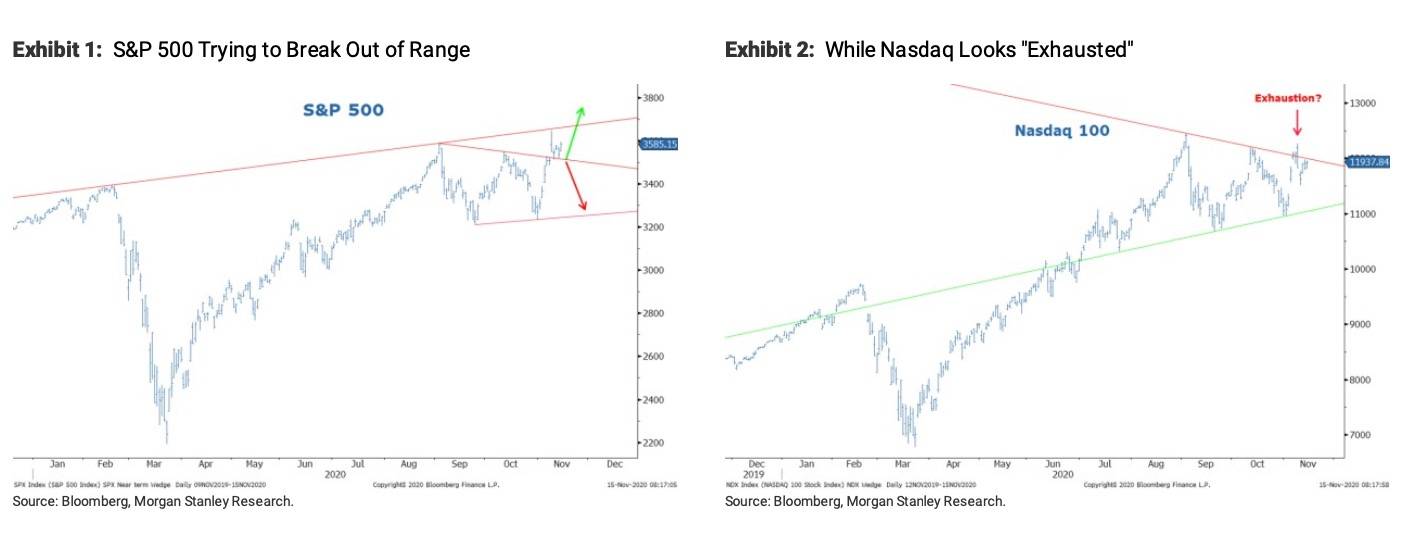

国际知名投行摩根士丹利(下称“大摩”)日前发布了全球、美股、A股等市场的2021年展望报告 。 大摩将标普500的目标位从3350上调至3900 , 但仍维持今年一段时间内3150-3550区间波动的判断 。 尽管近期在疫苗的利好下3550已被突破 , 但科技股动能趋向枯竭 , 且疫情二次爆发、明年1月5日参议院最终组成的情况等都仍存不确定性 。

文章图片

8月开始 , 大摩就认为市场在不断创出新高后 , 需要盘整和消化新牛市的收益 。 进入9月 , 美股出现剧烈回调 , 标普500指数在9周内都没再创收盘新高 , 这是今年3月新牛市开始以来震荡整理最长的一段时间 。 但在美国大选后 , 辉瑞疫苗的利好消息点燃了市场情绪 , 标普500指数一举突破3550 , 最高飙升至3646附近 , 11月17日收盘报3626.91 。

但大摩认为近期3100-3550的这个区间仍然适用 , 这也是因为风险和不确定性仍存 。 两大因素推动了当前的美股牛市——经济继续复苏 , 长端利率仍将受到抑制;明年增长将不错 , 尽管不会特别好 。 虽然这两个主题将指数推至高位 , 但风险也在积累——10年期国债实际和名义收益率都正处于底部 , 而纳斯达克100指数的相对表现正处于顶部、动能正在耗尽(疫苗利好导致科技股承压) 。 同时 , 8月美联储公布平均通胀目标之时 , 可能就是这轮货币政策的顶峰 , 而且美联储目前并不希望寻求实行收益率曲线控制 。

【科技|大摩展望2021:美股周期板块接棒科技,盈利驱动A股走升】此外 , 一个明显的担忧是新冠病毒确诊病例仍在大幅增加 , 且存在更大的封锁风险 , 这可能导致市场再度回到布局“居家办公”的受益标的(科技) 。

目前大摩整体仍看好美股 。 有市场观点认为 , 美国未来加大财政刺激是大势所趋 , 而疫苗仍将是决定未来疫情走向的关键 。 我们有理由保持一定的乐观态度 , 再通胀资产组合或将逐渐优于宽松防御资产组合 , 未来行业风格向更偏周期性的行业转移 。

因此 , 在板块上 , 大摩建议向周期性板块倾斜 , 同时超配金融 , 因为利率长期可能会攀升 , 信用环境将好转;材料、工业也会受益于需求反弹、盈利杠杆以及通胀预期;同时 , 在疫情主题方面 , 建议配置能明显受益于经济复苏且估值较低的个股 , 包括耐用消费品、服装、消费服务(如酒店、饭店等);此外 , 尽管科技板块动能出现枯竭迹象 , 但大摩将科技板块调升为“标配” , 更偏好科技硬件和半导体 。

盈利取代估值扩张成A股驱动力

目前 , 大摩仍维持超配A股(+5个百分点) , 但相对新兴市场的超配幅度小于2020年(+18个百分点) 。 该机构将2021年沪深300、恒生指数、MSCI中国指数的目标位分别调升至5570、28700和117 , 较当前分别有近13%、10%和11%的上行空间 。

大摩中国股票策略师王滢对采访人员表示 , 盈利将是2021年提振股市的关键 , 因为货币政策回归正常化、2021年信贷增速也料将回到常速 , 这可能抑制估值扩张 。 目前倾向于增加对晚周期可选消费服务的配置 , 而规避早周期主题 , 例如房地产等 , 并将公用事业下调到“标配” 。 同时 , 该机构将港股提升至“超配” 。

大摩对中国股市相对积极的判断来源于几大因素——首先 , 中国经济逐步回归正常轨迹 , 预计2021年实际GDP为9%(前值8.9%) 。 在生产端 , 10月规模以上工业增加值同比增6.9% , 略高于预期的6.3% , 与上月持平 , 可以说已完全恢复常态 。 在消费领域 , 10月社会消费品零售总额同比增4.3% , 增速比上月加快1个百分点 , 但依然低于预期(5.2%) 。 难能可贵的是 , 10月餐饮收入4372亿元 , 同比增长0.8% , 增速年内首次转正 。 大摩的中国消费活动Z-score录得自全球金融危机以来最强劲的V型复苏轨迹 , 这一趋势预计将持续 , 经济料将在四季度回归到疫情前的6%的增速;其次 , 强劲的人民币走势仍将维持 , 大摩预计2021年四季度美元对人民币为6.4 , 此前的预测为6.6;此外 , 长期结构性或主题型增长机会仍存 , 部分公司将受惠于城市化2.0和“十四五”规划的发展方向 。

- 琴雨聊科技|严屹宽自己理发,杜若溪穿睡衣素颜出镜,2岁女儿扎小辫太可爱

- 晨日科技捷报!晨日科技成功通过TATF16949质量管理体系认证

- 灵浮网络科技拼多多商家想快速提升自然流量,,怎么做?

- 这是个大科技号iPhone 12专用:紫米20W充电套装,不伤电池性价比高

- 科技圈 搭建全新 SIM 卡开放生态,中国移动产品创新开放合作论坛

- 科技有意思 mini火了,安卓厂商会推出小屏手机吗?,如果iPhone12

- 科技有意思 但iPhone12mini才是手机该有的样子,虽然不喜欢苹果

- 影客网络科技 大尺寸二维单晶材料在铜基底上的可控成长

- 科技数码迷 6S系列被放弃,苹果正在准备iOS15,一代神机iPhone

- 小城科技说 不是在回你消息,背后的原因个个扎心,微信显示“对方正在输入”