智信|浅谈家纺行业子行业---床品行业

文章图片

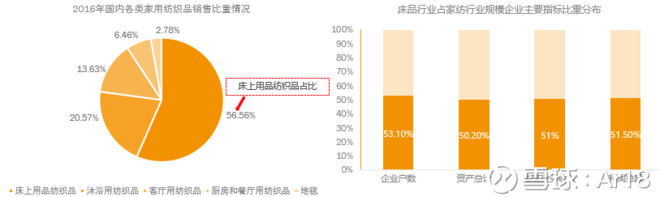

床品行业概况简述 。 家纺行业隶属于纺织行业三大终端产品之一 , 另外2个为服装、产业用纺织品 , 一般情况下家纺行业的主要产品包括床品、毛巾、布艺、毯类、绣品等 。 来自国家统计局的数据显示 , 2017年家纺行业规模以上企业实现主营业务收入2626.04亿元 , 同比增长4.76% , 其中内销2029亿元 , 同比增长5.43% 。 2016年家纺行业规模以上企业床品企业占比为53.1% , 资产总计占比50.2% , 主营业务收入占比51% , 利润总额占比51.5% , 由此可见 , 床品行业在家纺行业中占有“控股”地位 。

床品行业运行特点 。

1.产业集群区域化 , 东部优势明显 。 我国的床上用品成品企业主要分布在江苏、浙江等东部省市 , 尤以南通海门叠石桥为著名 , 是全国甚至世界的家纺成品流通中心 。 据国家统计局数据显示 , 2016年全国986家规模以上床品企业完成主营业务收入1386亿元 , 浙江、江苏、山东的规模以上床品企业收入占比达到62.8% 。 主营业务前十的省市中 , 东部地区占6个 , 主营业务收入占比77.4% 。 此外 , 江苏、山东、浙江三省的床品面料印染加工能力占到全国的80%以上 。

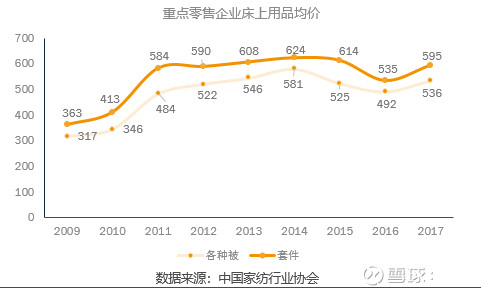

2.客单价震荡上行 。 来自家纺业协会的数据显示 , 零售床品均价在14-16年由于电商行业的冲击等因素出现下滑趋势 , 在16年触底反弹(房地产市场销售增速延后一年与家纺行业增速呈现一种弱正相关关系) , 但18年受国内环保严监管(增加成本)、房产限购、贸易战的影响 , 行业再次进入艰难时刻 。 中长期来看 , 随着城市化的进程以及人均收入的提升 , 人群在居住消费上的消费升级等因素的合力下 , 床品客单价上升是必然趋势 , 只是道路可能有点曲折 。

【智信|浅谈家纺行业子行业---床品行业】3.渠道多点开花 , 全渠道尚需时日 。 从近几年的年报中可以看到 , 各上市公司均在进行全渠道布局 。 电商对于家纺行业的冲击毋庸置疑 , $水星家纺$的电商业务在家纺行业中一支独秀 , 但是电商成交价、毛利率均不能与线下门店同日而语 。 根据消费者调查 , 线上渠道成交价仍明显低于线下 , 线下渠道仍是购买高端家纺产品的主要渠道 。 但线上渠道仍然不容小觑 , 18年叠石桥与淘宝合作家纺直播节 , 互动总量高达1185万次 , 淘宝直播带来的成交增幅同比超过500%这标志着以往以批发的后台成品商开始向品牌商转型 , 这也对前端的品牌商带来一定的压力 。 服装行业大部分已开始全渠道运营 , 可实现线上线下同价 , 但是对于床品行业企业来说 , 解决线上自营与线下经销商利益的平衡 , 是打通全渠道运营的关键关口 , 目前的解决方式为线上、线下不同货 , 实现货价统一的全渠道仍需时日 , $罗莱生活$已在进行相关方面的尝试 。

- 浅浅谈科技|42岁辣妈林心如大方晒素颜,扎丸子头笑容甜美,还是那么年轻!

- 无忧浅谈影娱|伊能静双十一收货忙不停,其中这个细节让网友为她点赞

- 新浪网华为整体出售荣耀业务资产收购方为深圳智信新信息技术有限公司

- 小胖先森数码 华为出售荣耀:深圳市智信新信息技术有限公司接盘自救

- 收购|爱施德:深圳智信新已收购荣耀品牌业务资产 公司筹划增资星盟信息

- 公司|天音控股:深圳智信新已收购荣耀品牌业务资产 公司筹划增资星盟信息

- 智信新|一字跌停!华为大消息一出,这只A股"崩了"

- 一度智信 一度智信:拼多多开网店怎么样

- 智信新|未出现在荣耀收购方名单 神州数码开盘一字跌停

- 投资|快看|荣耀确定出售给深圳智信新,30余家经销商共同接盘