无锡|宏昌电子豪掷10亿收购实控人资产 “环氧树脂龙头”低毛利率窘况待解

国内电子级环氧树脂龙头企业宏昌电子斥资10.29亿元收购无锡宏仁 , 实为收购实控人王文洋旗下的资产 。 由于此次收购上下游协同效应不大 , “环氧树脂龙头”宏昌电子毛利率偏低的情况依然无解 。

文章图片

《投资者网》 郑文良

近日 , 主营电子级环氧树脂的宏昌电子材料股份有限公司(以下简称“宏昌电子” , 603002.SH)发布了收购报告书 , 拟以10.29亿元收购无锡宏仁电子材料科技有限公司(以下简称“无锡宏仁”)100%股权 , 并非公开发行股份募集配套资金 。

宏昌电子自2012年上市至今已经有8个年头 , 作为国内首家专注于电子级环氧树脂领域的上市公司 , 其生产的产品填补了国内市场空白 , 降低了国内企业对进口产品的依赖 。

环氧树脂是一种新型材料 , 由于特殊的性能被广泛应用于电子电气、涂料、复合材料等领域 。 宏昌电子生产的电子级环氧树脂主要应用于电子行业的覆铜板、发光二极管、回扫变压器、电容器以及军事用途的特殊复合材料等 。

作为电子级环氧树脂龙头企业 , 宏昌电子的年营业收入早已突破10亿元 , 然而净利润却始终未超过8000万元 , 即使与同行业几家相似的上市公司对比 , 其利润率也始终处于低位 。 此次斥资收购下游企业同样难解其毛利率较低的尴尬现状 。

斥资10亿收购实控人资产

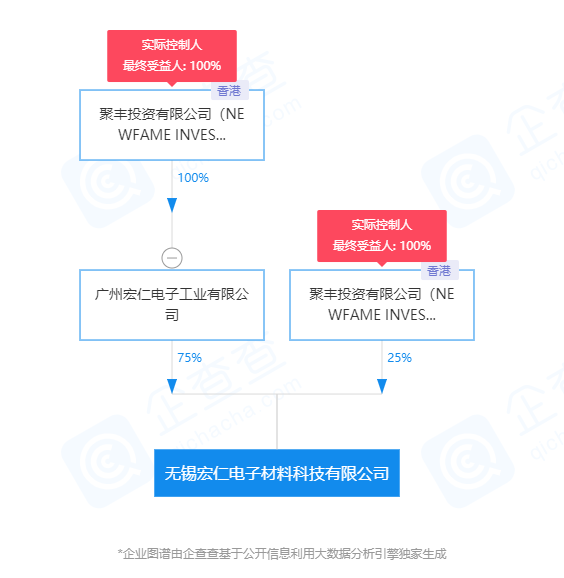

宏昌电子此次收购的标的公司——无锡宏仁 , 股权穿透之后的最终实控人为香港聚丰投资有限公司 。 而香港聚丰投资是自然人王文洋父女控制的企业 。

无锡宏仁股权结构

文章图片

来源:企查查

另一方面 , 上市公司宏昌电子的实控人同样为王文洋 , 根据通达信资料 , 后者间接持有上市公司26.83%的股份 。 此次宏昌电子收购无锡宏仁 , 构成涉及收购实控人资产的关联交易 。

那么王文洋究竟是何人?

根据百科资料 , 王文洋1951年出生于台湾省 , 是“经营之神”台塑集团王永庆的长子 , 现为宏仁集团董事长 。 2020年2月26日 , 王文洋家族以100亿元财富名列胡润全球富豪榜第2000位 。

此次收购标的无锡宏仁的股东之一广州宏仁电子工业有限公司为王文洋1996年在广州创立 。 目前王文洋、王思涵父女掌控的另一家A股公司宏和科技(603256.SH)同样在上海证券交易所上市 , 主营业务为电子级玻璃纤维布 。

根据公开报道 , 宏仁集团旗下电子事业部的四家子公司 , 按照规划 , 将以广州宏仁电子的铜箔基板为中心 , 向上垂直整合上海宏和电子的玻璃纤维布、上海宏联电子的玻璃纤维丝与广州宏昌电子的环氧树脂 。

因而 , 此次宏昌电子收购无锡宏仁很可能只是其电子事业版图中很小的一部分 。

根据评估 , 截至2019年末 , 无锡宏仁账面净资产为4.76亿元 , 本次交易作价10.29亿元 。 无锡宏仁在此次收购中增值了5.52亿元 , 增值率116.03% 。

上下游协同效应不大

此次收购标的公司无锡宏仁主营业务为覆铜板及半固化片 , 其中覆铜板是PCB板的主要基材 , 广泛应用于消费电子、通讯设备、智能家居、车载工控乃至航空航天领域 。

无锡宏仁在生产过程中需要铜箔、树脂、玻纤布三大原材料 , 属于上市公司宏昌电子的下游企业 。 往年中 , 无锡宏仁与上市公司宏昌电子也常有合作 , 每年向后者采购环氧树脂 。

2018年、2019年及2020年上半年 , 无锡宏仁分别向宏昌电子采购环氧树脂3250.53万元、2592.32万元、1287.59万元 。

然而 , 同时期宏昌电子销售环氧树脂产生的营业收入分别达到18.03亿元、16.35亿元、7.14亿元 。 无锡宏仁每年不超过3300万元的采购金额 , 对于销售额超过10亿的宏昌电子而言 , 相当于“九牛一毛” 。

- 含汞体温计“下岗” “接棒”电子产品比想像中靠谱

- 宽哥玩数码 募资加码能否缩小与龙头厂商的差,蓝箭电子封测工艺被问询质疑

- 电子商务实战专家 如此宠粉?,百度输入法内容生态成型

- 蓝箭电子封测工艺被问询质疑,募资加码能否缩小与龙头厂商的差

- 【大国小鲜@基层之治】全国围观:残疾人高质量就业的“无锡样板”这样炼成

- 无锡:来自中高风险地区或与确诊病例(含无症状感染者)有轨迹交叉人员 应主动配合隔离等

- 每5位持卡人中已有1人申领电子社保卡!还不知道怎么用的你快来补课→

- 科技新发现 电子厂为什么不会长期雇佣“提桶人”?

- KoyuElec光与电子AEM 科技SolidMatrix 和 AirMatrix 保险丝产品选型指南

- 猎云网电子地图“神仙打架”:百度与四维图新互诉侵权