公司|维宏股份并购南京开通 业绩承诺打上问号

上市逾四年时间 , 从未进行过并购的维宏股份(300508)也要进行首次外延式收购了 。 11月17日 , 维宏股份披露称 , 公司拟以1.25亿元收购南京开通自动化技术有限公司(以下简称“南京开通”)100%股权 , 其中5000万元以现金方式支付 。 值得一提的是 , 截至今年三季度末 , 维宏股份账上货币资金仅927万元 , 收购资产的现金来源引发市场关注 。 另外 , 就南京开通近两年的业绩表现来看 , 未来三年累计净利润不低于3000万元的业绩承诺能否实现也还要打个问号 。

文章图片

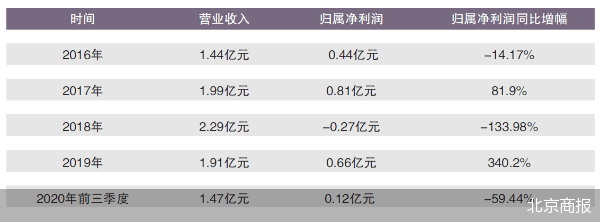

维宏股份上市后业绩表现一览

首次并购看上南京开通

11月17日 , 维宏股份披露了一则资产购买预案 , 公司拟斥资1.25亿元收购南京开通100%股权 , 以此来进一步完善公司在工业运动控制系统领域的业务布局 。

资料显示 , 南京开通的主营业务为研发、生产和销售工业运动控制系统 , 公司产品主要应用于各类数控车床、数控铣床、车铣复合机床、加工中心等 , 终端应用领域主要包括汽车、能源、冶金、交运等众多工业领域 。

维宏股份主营业务则与南京开通具有一定的协同性 , 主要研发、生产和销售工业运动控制系统和伺服驱动系统 , 产品目前主要应用在数控机床上 。 对此 , 维宏股份也表示 , 通过本次交易 , 有利于发挥公司和标的公司在销售、采购、生产、研发等方面的协同效应 , 进一步完善公司在工业运动控制系统领域的业务布局 。

据了解 , 维宏股份2016年4月正式登陆A股市场 , 公司上市后未曾有过并购经历 , 此次收购也系公司上市后首次外延式扩张 。 牛牛金融研究总监刘迪寰对北京商报采访人员表示 , 上市公司并购上下游协同资产 , 有利于提高上市公司的综合实力 , 如果并购公司实力不错的话也能进一步增强上市公司的盈利能力和核心竞争力 。

纵观维宏股份上市后的业绩表现 , 难言乐观 。 2016年上市当年 , 维宏股份实现净利4436万元 , 同比下滑14.17%;2017年公司净利出现大幅增长 , 但扣非后归属净利润仍处于微降态势;2018年维宏股份出现了上市后首亏 , 当年净利亏损2742万元;2019年维宏股份成功扭亏 , 但对应实现扣非后归属净利润仍为负值 , 约为-2213万元 。

进入2020年 , 维宏股份净利仍处于下滑态势 , 其中今年前三季度实现归属净利润约为1157万元 , 同比下降59.44% 。 维宏股份证券事务代表何闫闫在接受北京商报采访人员采访时表示 , 本次收购系同行业内的横向一体化收购 , 收购完成后将提升公司在产业链上的议价能力以及客户开拓能力 , 有望进一步扩大营收、优化生产成本、降低费用 。

交易行情显示 , 维宏股份11月17日小幅收涨1.86% , 最新总市值27.34亿元 。

5000万现金来源引关注

针对1.25亿元的交易作价 , 维宏股份表示将以现金方式支付5000万元 。 而截至今年前三季度末 , 维宏股份账上货币资金仅927万元 。

维宏股份在资产购买预案中表示 , 此次收购南京开通将以发行股份方式支付7500万元 , 以现金方式支付5000万元 。 其中本次发行股份购买资产的发行价格确定为27.45元/股 , 不低于定价基准日前20个交易日公司股票交易均价的80% 。

而对于5000万元的现金支付款 , 北京商报采访人员注意到 , 截至今年前三季度末 , 维宏股份账上货币资金仅927万元 , 这无疑让此次收购的资金来源问题引发市场关注 。 对此 , 何闫闫对北京商报采访人员表示:“公司2020年三季报资产负债表中货币资金确实为927万元 。 但2020年三季报公司交易性金融资产为2.81亿元 , 其中有2.2亿元为银行理财 , 公司会按照预计的支付时间 , 合理调配资金 , 可以保证本次交易的现金支付需求 。 ”

纵观维宏股份的历史公告 , 公司确实热衷于理财 。 根据公司今年10月最新披露的一则“关于使用部分自有资金进行现金管理的进展公告”显示 , 公司此前进行的银行理财已基本赎回 , 自今年9月以来又购买了5项新的理财产品 , 其中到期日最近的系“稳得利91天周期型”产品 , 受托方为交通银行奉贤支行 , 购买金额为200万元 , 该产品的到期日为2020年12月11日 。

- 公司|富时中国A50指数期货开盘涨0.33%

- 公司|央行公开市场开展400亿元7天期逆回购操作

- 公司|贵州茅台澄清:今年营收同比增长10%左右的目标未变化

- 湖北知育教育热烈祝贺我公司睿志驾宝通软件著作权申请获得通过

- 数据宝 市值挤进全球前六,10家新能源汽车公司发布年报业绩预告,有业绩增长近40倍,车企又开撕?造车新势力股价上涨1125.12%

- 湘企|区域全面经济伙伴关系协定签署后 湘籍上市公司受益几何

- 证券公司|太罕见,获超百家外资机构调研!4000亿医疗龙头透露这些重磅信息

- 继续持有|深圳控股:子公司将继续持有恒大地产股权

- 数据宝车企又开撕?造车新势力股价上涨1125.12%,市值挤进全球前六,10家新能源汽车公司发布年报业绩预告,有业绩增长近40倍

- 市值|净利亏损市值跌半 "科创板第一股"晶晨股份为何不香了?