办法|网络小贷出新规监管迎来大不同

文章图片

文章图片

本报采访人员 孙兆

11月上旬 , 中国银保监会会同中国人民银行发布《网络小额贷款业务管理暂行办法(征求意见稿)》(以下简称《办法》) , 向全社会征求意见 。 该《办法》的发布旨在规范小额贷款公司网络小额贷款业务 , 防范网络小额贷款业务风险 , 保障小额贷款公司及客户的合法权益 , 促进网络小额贷款业务规范健康发展 。

接受中国经济时报采访人员采访的多位业内人士表示 , 《办法》的出台意味着对网络小额贷款业务的监管将向银行监管看齐 。 同时 , 《办法》还有利于防范小贷公司跨区经营带来的底层风险 , 有利于改善此前不同地方金融监管存在“监管洼地”的局面 , 提升网络小贷的整体门槛 , 对打击投机炒作、监管套利等行为具有强大的约束力 。

新规出炉“紧箍咒”渐牢

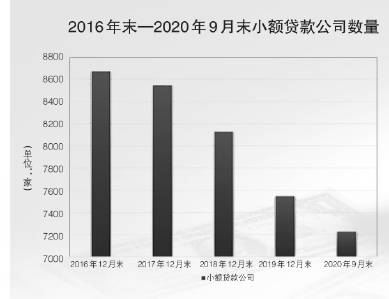

根据央行数据显示 , 截至2020年9月末 , 全国共有小额贷款公司7227家 。 其中 , 核批经营可以开展网络小贷业务的有249家 。

关于“网络小贷”这一经营资质的源头 , 可以追溯到2015年十部委下发的《关于促进互联网金融健康发展的指导意见》规定 , “网络小额贷款是指互联网企业通过其控制的小额贷款公司 , 利用互联网向客户提供的小额贷款 。 ”在功能定位方面 , 小额贷款公司发放网络小贷应当遵循小额、分散的原则 , 符合国家产业政策和信贷政策 , 主要服务小微企业、农民、城镇低收入人群等普惠金融重点服务对象 , 践行普惠金融理念 , 支持实体经济发展 , 发挥网络小额贷款的渠道和成本优势 。

【办法|网络小贷出新规监管迎来大不同】随着互联网技术的发展 , 网络小贷公司凭借场景、流量、数据和全国展业的优势 , 通过助贷和联合贷款让互联网贷款“屡创新高” 。 为了规范互联网贷款的发展 , 业界一直呼吁制定全国性的网络小贷监管办法 。

“近年来 , 市场对小额贷款的需求明显增多 , 促进了网络小贷的快速发展 , 推出监管细则是必要之举 。 ”首都经贸大学工商管理学院讲师肖旭则对本报采访人员说 。

此次引起市场热议的《办法》 , 共七章四十三条 , 分为总则、业务准入、业务范围和基本规则、经营管理、监督管理、法律责任、附则 。 其中的每一条对于网络小贷行业来说 , 都可谓是一记“重拳” , 而随着监管的篱笆逐渐筑牢 , 网络小贷行业的“紧箍咒”也在渐渐变紧 。

麻袋研究院高级研究员苏筱芮对本报采访人员表示 , 此次《办法》发布的意义重大 , 《办法》从全国层面对网络小贷开展了全面、系统的梳理 , 从股东、注册资本金、地域范围、平台资质等对网络小贷提出了较高的准入门槛要求 , 对网络小贷在经营过程中的风控体系、单户上限、信息披露等进行了详细规范 , 划定了若干红线 。

“《办法》的发布无疑是监管部门补齐短板的又一有力举措 。 《办法》与此前出台的《商业银行互联网贷款管理暂行办法》相呼应 , 对规范、净化互联网贷款具有里程碑式的意义 。 ”浙江钱塘江金融研修院特邀研究员李庚南对本报采访人员说 。

李庚南表示 , 依托互联网的网络贷款 , 无疑是对传统信贷模式的一种突破 , 大大提升了融资的便利度 。 但同时 , 在暴露出诸多规范性问题的同时 , 也存在一些潜在的风险 , 这不仅对放贷者的风控模式、水平形成挑战 , 也使借款人面临较大的风险 。

“由于准入门槛低 , 网络小贷行业鱼龙混杂 , 良莠不齐 。 其间 , 滋生了‘套路贷’‘断头贷’以及恶意催贷等违法违规行为 , 破坏了网贷生态 。 所以 , 《办法》的出台非常及时 , 必将对网络小贷行业产生深刻影响 。 ”李庚南说 。

- 积微物联积微物联成为第二批《电信和互联网行业网络数据安全自律公约》签约单位

- 灵浮网络科技拼多多商家想快速提升自然流量,,怎么做?

- 有孚网络“云时代”大势当前,专有云成企业上云首选

- 构筑更安全的网络空间

- 走向成熟的5G网络将在千行百业“大展身手”

- 萤火虫网络 学会这些手机再用几年都没问题!,手机保养小技巧

- 影客网络科技 大尺寸二维单晶材料在铜基底上的可控成长

- 每日经济新闻虚拟币又爆大雷!哥伦布网络传销矿机,会员达三百余万人,涉案3亿元

- 手机中国国网建成全球最大充电网络 已接入充电桩超103万个

- 爱因儿科技 未来将深刻影响各个行业,中国5G网络加速成型