利率|降息周期 银行息差收窄寻破局

时代周报采访人员 曾令俊 发自广州

在新冠肺炎疫情冲击下 , 六大国有银行净利润出现了一定程度的滑坡 。 据统计 , 六大国有行前三季合计实现归母净利润8511.09亿元 , 较去年同期下降8.6% 。

对净利润下降 , 各行高管表示是疫情影响、主动让利、增提拨备等多因素叠加的结果 。

在半年报的业绩发布会上 , 农业银行行长张青松表示 , 一是银行净息差处于下行通道 , 二是银行加大了拨备计提 。 此外 , 面对居高不下的负债端成本和贷款利率下行趋势 , 银行也面临着息差挑战 。

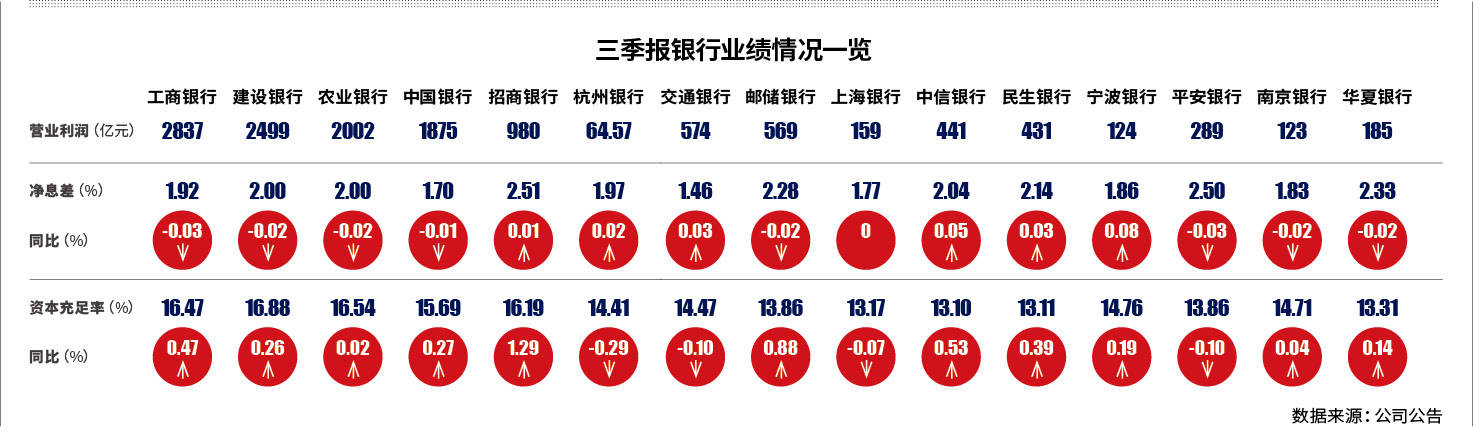

从净息差来看 , 六大行的净息差均有不同程度的收窄 。 其中 , 工商银行降幅最多 , 同比下降了0.16个百分点;其次是建设银行和邮储银行 , 均下滑了0.13个百分点;其余三家银行下滑区间在0.01―0.05个百分点之间 。

对于收窄明显的净息差 , 招商银行行长田惠宇在半年报业绩沟通会上坦言“不是很理想” 。 “但这是招行独特的业务结构和特定的资产负债结构决定的 。 从长期看是好的;但是从短期看 , 如果仅仅看一个季度或6个月 , 那可能就是问题 。 ”他说 。

国有大行净息差收窄最大

今年三季报显示 , 如果以不同的银行类型来划分 , 六家国有大行中除了工行、农行以外 , 净息差都普遍收窄 。

文章图片

截至9月末 , 中国邮储银行净息差下行幅度最大 , 净息差为2.4% , 较上年末下降了0.21个百分点;建行净息差为2.13% , 较上年末下降了0.13个百分点;中国银行净息差为1.81% , 较上年末下降了0.03个百分点;交通银行净息差为1.56% , 较上年末下降了0.02个百分点 。

国有大行净息差收窄的同时 , 另一边是大部分股份制银行、城商行等中小银行净息差的提升 。

时代周报采访人员翻阅A股三季度财报发现 , 目前在财报中公布净息差水平的银行 , 将近一半银行的前三季度净息差已经环比上升1BP至8BP , 以部分股份行和城商行为主 。

如以上升最快的宁波银行为例 , 该行前三季净息差水平为1.86% , 环比上半年净息差上升了8BP , 盈利水平快速回升 。

以零售业务见长的招商银行 , 净息差水平也排在前列 。 前三季净息差比上半年净息差回升1BP , 三季报显示 , 招行7―9月净息差为2.61% , 环比上升9BP 。

招行表示 , “主要原因一是零售贷款恢复性增长 , 高收益资产占比有所提高;二是加强存款成本管控 , 推动低成本存款平稳增长 , 存款结构持续优化 , 成本不断下降 。 ”针对净息差的下降 , 建设银行副行长纪志宏在半年报业绩发布会上表示:“净息差下降13个基点 , 实际上并不比预期的多多少 。 ”

纪志宏指出 , 具体来讲 , 影响净息差因素是以下几个方面:一是上半年为了应对疫情的影响央行实施了大力度的逆周期政策 , 使得整个债券市场收益和货币市场运用收益都有明显下降 , 这个方面就拉低NIM有8个基点 。 第二个因素是贷款收益率下降 。

“一方面是LPR利率下行 , 还有是我们主动加大对实体经济的支持力度 , 降低企业融资的成本 , 还有贷款金融转换 。 重要的结果 , 贷款收益率比去年同期低了9个基点 , 拉低NIM也有5个基点这样一个程度 。 ”纪志宏表示 。

如何应对是难题

一些市场人士认为 , 未来银行净息差仍将面临下行压力 。 降低负债端成本、资本注入等都将是银行应对挑战的选项 。

中行副行长郑国雨表示 , 展望未来 , 净息差仍然面临收窄的压力 , 对此 , 中国银行将持续优化资产结构 , 积极支持国民经济重点领域的薄弱环节 , 不断提高资金运用效率 。 同时 , 加快场景建设 , 着力提升客户服务能力 , 以客户全量金融资产为抓手 , 从源头上扩大存款资金来源 , 提升存款发展质量 。 通过优化资产负债管理 , 尽可能降低市场环境变化给净息差带来的冲击 。

- 策略|天风策略:进入春季躁动前 保持对顺周期板块核心配置

- 公司|凯淳股份应收账款周转率毛利率双垫底 募资超总资产

- 价格|六氟磷酸锂行业周期向好 天际股份有望迎来恢复增长

- 债券|新闻解读:我国首次发行负利率主权债券

- 新闻解读:我国首次发行负利率主权债券

- 通道|开源证券:疫苗落地或使美国长端利率进入上行通道 加大资本市场波动

- 欧元|外媒关注:中国顺利发行首笔负利率主权债

- 策略|安信策略:“顺周期”将有望继续成为A股市场行情主线

- 负利率|新闻解读:我国首次发行负利率主权债券

- 存款减少|银行存款利率开始提升,背后说明了什么?答案竟是这些