违约|中信证券:国企信用风波不宜过分悲观,或是民企债发力契机

11月15日 , 中信证券股份有限公司(600030 , 以下简称“中信证券”)发布最新报告指出 , 近期国企信用风波由点及面迅速扩散 , 引发了市场恐慌情绪的蔓延 。 不过 , 虽然策略上可以保持谨慎 , 但不应过度悲观 , 特别是对僵尸国企“逃废债”噱头和系统性金融风险的担忧 , 更是大可不必 。

中信证券进一步指出 , 展望后市 , 在信用风波平息后 , 区域以及行业债券估值可能出现明显分化 , 部分被市场错杀的机会将值得关注 。 本次国企信用风波 , 有可能成为明年民企债发力的契机 。

国企信用风波不断

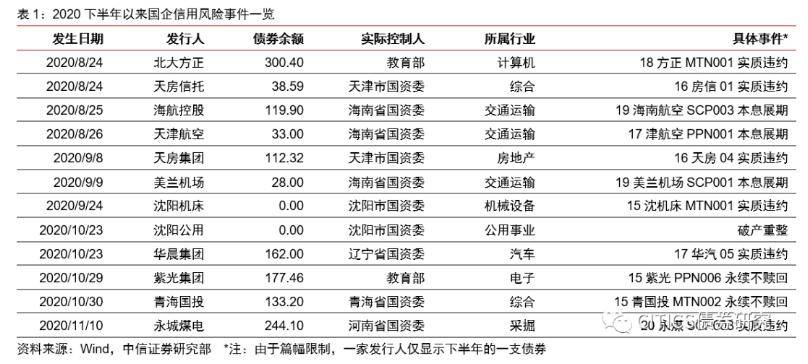

2020年下半年 , 国企信用事件不断 , 近期态势尤为严峻 。

统计显示 , 下半年以来 , 共有10家国企发生实质违约或永续债展期 , 相关主体当前债券余额合计达1028.31亿元 。 若考虑近期2家不赎回永续债的公司 , 则这些主体债券余额合计达1338.97亿元 , 规模相当庞大 。

值得关注的是 , 10月下旬以来 , 国企风险事件集中爆发 , 部分主体超预期违约引起市场较大波动 , 信用市场态势严峻 。 如华晨集团违约、紫光集团永续延期、青海国投永续延期、永城煤电违约等 。

值得一提的是 , 由于11月10日永城煤电违约超出市场预期 , 在“逃废债”猜疑链下 , 弱资质区域国企债、过剩产能产业债再遭大面积抛售 , 信用利差再度走阔 。 同时 , 一级市场出现大面积取消发行 , 11日取消发行规模累积达74.6亿元 。 信心崩塌之下流动性溢价被不断放大 , 当前信用债市场可谓草木皆兵 。

中信证券表示 , 随着信用风险显著加剧 , 僵尸国企隐忧已成现实 。截至11月12日 , 2020年违约信用债规模合计1554亿元 , 违约只数累计136只 。 其中国企、央企违约数量合计达56只 , 占2020年所有违约债券种类的41.18% 。

文章图片

中信证券指出 , 当前国企信用风波不断 , 有多层次原因 。 首先 , 产业国企基本面虽优于城投 , 但近年来确并没有得到政府完全兜底 。 其次 , 从再融资角度看 , 部分产能过剩国企面临融资压力 。 再次 , 从经营角度看 , 部分产能过剩产品价格中枢较高点回落 。 最后 , 随着国企剥离社会职能逐步完成 , 政府完全无保留的支持必要性也将降低 。

值得关注的是 , 中信证券强调 , 信用风险带来的短期市场冲击不容小觑 。 一方面 , 宏观经济与货币政策作用下 , 本轮债务周期的顶部大概率出现在2020年四季度 , 而2021年的经济修复和“稳杠杆”的努力预计将驱动债务周期进入下行阶段 。 另一方面 , 在风声鹤唳的环境下 , 部分净值类产品甚至表现出“下跌-赎回-抛售-继续下跌”恶性循环的征兆 。 因此 , 信用风险带来的短期市场冲击不容小觑 。

不过 , 中信证券进一步指出 , 对信用风险 , 应多角度评判 。 “多增一万亿”政策引导下 , 前10月信用债发行已达10.06万亿元 , 而去年全年不过9.18万亿元 。 同时 , 发行期限有所缩短 , 后续债务到期压力仍需关注 。 分品种看 , 地产发行人在三道红线下面临较大的去杠杆压力;城投面临政策边际收紧导致的估值风险;对中小金融机构而言 , 银行缩表和同业风险传导仍不可忽视 。

不宜过分悲观 , 可能是明年民企债发力契机

展望后市 , 中信证券认为 , 策略方面可谨慎观望 , 但不宜过分悲观 。 虽然当下市场风声鹤唳 , 但风险的扩散仍在可控范围内 。

中信证券表示 , 随着市场中某些违约事件发酵 , 市场争论点甚至发展到金融市场对实体经济的信用传导是否有效的问题上 , 悲观者甚至认为会导致债券市场估值体系失效、并引发系统性金融危机 。

中信证券认为 , 这一观点稍显片面 。 一方面 , 纵使市场某些违约事件中政府动作和支持意愿值得商榷 , 根本原因还是主体资质薄弱、债务化解困难 。 另一方面 , 回顾去年中小银行发生金融风险时监管的果断出击 , 我们相信风险的扩散仍在可控范围内 。

- 建议关注|中信建投:铜铝价格有望继续上涨

- 张玉龙|中信建投:市场会维持震荡 资源股相对占优

- 证券公司|太罕见,获超百家外资机构调研!4000亿医疗龙头透露这些重磅信息

- 亏损|映雪资本一固收频踩违约债券 年内8只权益半数亏损

- 对市场|信用债接连违约,债市波动加剧,对A股影响有多大?

- 债券|月内部分产品净值下滑超5%、11只清盘 违约风波下债基投资安否?

- 通道|开源证券:疫苗落地或使美国长端利率进入上行通道 加大资本市场波动

- 方面|中信证券:预期强化、慢涨延续 加大顺周期配置

- 资金额|减资70亿!中信证券对华南公司整合按部就班,前三个季度已裁撤分支机构70家

- 资金|敢跌就敢买!科创50ETF被机构大规模扫货,70亿资金追捧指数ETF,证券、半导体份额更是再创历史新高