地砖|普丽盛卖壳迷局②:借壳方资产负债率奇高,地砖、天窗都抵押融资了( 二 )

资金压力已是京津冀润泽和润泽科技目前面临最大的困难 。

IDC行业是一个资本密集型行业 。 一方面 , 数据中心前期投资中工程基建、设备采购等均需要大量资金 。 另一方面 , 数据中心日常经营运营管理所需资金规模也较大 , 运营成本中电力成本占比较高 , 运营过程需要大量的电力及运营物资采购资金 。

因此 , 数据中心服务商业务要保持长期持续发展 , 必须在新建、扩建、改建大规模高规格数据中心和数据中心的运营管理中不断投入资本 。

润泽科技财务数据已显示出其短板十分明显——资产负债率奇高 。

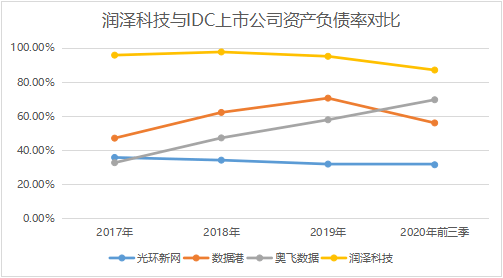

润泽科技2017年总资产41.74亿元 , 净资产只有1.77亿元 , 2017年至2019年连续三年的资产负债率均超过95% 。

2020年拿到新增股东的资金后 , 润泽科技资产负债率略有好转 , 但仍高达87% , 远超A股上市公司同业可比水平 。

光环新网(300383.SZ)、数据港(603881.SH)、奥飞数据(300738.SZ)等IDC公司中 , 光环新网今年三季报资产负债率31.38% , 数据港为55.94% , 奥飞数据偏高但也不到70% 。

文章图片

制图:界面新闻证券组

股权质押、动产抵押 , 为了筹钱 , 京津冀润泽和润泽科技使出了浑身解数 , 几乎把能当的都当了 。

天眼查显示 , 京津冀润泽2020年9月10日出质股权数额4.60亿元给平安银行北京分行 , 占总注册资本的81.7% 。

文章图片

京津冀润泽股权出质信息(来源:天眼查)

同时 , 润泽科技还有7条有效的动产抵押信息 , 包括融资租赁合同、借贷合同等 , 涉及金额巨大 , 7条被担保债权累计金额高达55.10亿元 。

抵押物不仅包括服务器机柜、配电柜、通信管网、蓄电池、电缆、UPS主机、空调、发电设备、显示屏、电梯、电源插座等设备 , 甚至连4500块踏步地砖、3000台左右天窗等都抵押出去了 。

文章图片

文章图片

润泽科技动产抵押信息(来源:天眼查)

润泽科技直至重组预案披露前都无法完成解质押手续 , 不得不“带伤上阵” 。 对此 , 公告中也表示 , 京津冀润泽承诺于本次交易向深交所提交申请前解决股权质押 。 若无法按约定时间解决股权质押 , 将导致标的公司股权过户无法完成的风险 。

一旦股权无法过户 , 也意味着这场资本运作大戏或将潦草落幕 。

就股权质押方面 , 中伦文德律师事务所高级合伙人滕云解释称 , 实操案例中 , 在上市前如果是控股股东大比例股权质押 , 一般会建议在申报材料前清偿债务或者是变更担保方案 。 原则上 , 是为了确保发行人的控股股东所持股权是稳定的 , 权属是明晰的 。

不止4.60亿元的股权质押存在问题 , 其余55.10亿元的债务风险更不容小觑 。

“高质押率和高负债率使得企业在独立性、可持续经营性和实控人认定上存在不确定性 , 这是上市过程中不可回避的问题 。 ”一位私募基金从业人士对界面新闻表示 , 一旦公司债务出现违约 , 或者其他可能影响公司正常生产运营的重大事项 , 都会被资本市场拒之门外 , “不论是直接上市还是借壳上市” 。

从目前方案看 , 债务方面 , 润泽科技大股东尚未有此安排 。 从其紧张的资金现状来看 , 也很难确定其是否有足够资金解决债务问题 。

一位不具名投行人士对界面新闻表示 , 高抵押率和高负债只能说有风险 , 但不能说是有问题 , 只要不影响发行条件 , 不能算上市的障碍 。 但资产负债率很高的问题 , 应该会被监管层关注 。

- 质押|徐翔系跑了吗?普丽盛“卖壳”收关注函,周换手率近55%

- 自然人|普丽盛卖壳迷局①:徐翔系再战A股,多自然人提前潜伏或精准买入

- 创业板|润泽科技借壳普丽盛上市,冲击“创业板借壳第一股”

- 广大投资者|交易异动!普丽盛:连续两个交易日收盘价格涨幅偏离值累计超过30%

- 卖地|普丽盛宣布“卖壳”大涨20%,曾被股东质疑能否不靠卖地实现盈利

- 公司|财说| 这家IDC公司死磕创业板借壳普丽盛,平安系等机构突击入股

- 碧贝建材|厨房地砖铺贴,这些方案先看看!

- 张韵|普丽盛:正筹划重大资产重组,明起复牌

- 公司|普丽盛:拟置入润泽科技100%股权 明日复牌

- 持股|普丽盛:因筹划重大资产重组停牌,披露前十大股东持股情况