开花|A股“最美”风景!增速全球最快,行业正“开花”——钱瞻研报2020第42期( 二 )

文章图片

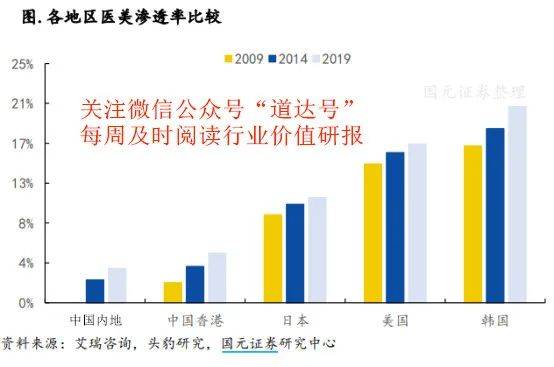

正规医美机构市场份额有待回归

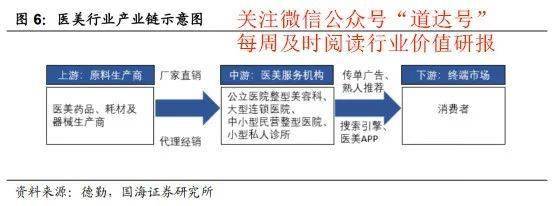

医美行业产业链庞大 , 从产业链各环节参与者类型看 , 总体呈现“枣核状”结构 。 上游主要包括药品、器械生产供应厂商及代理经销商 。 中游为医疗美容机构 , 包括公立医院整形美容科、大型连锁医院、中小型民营整形医院、小型私人诊所等多种类型 , 构成较为庞大且分散 。 下游终端市场主要为医美消费者 , 上游及下游参与者 , 类型相对集中 。

文章图片

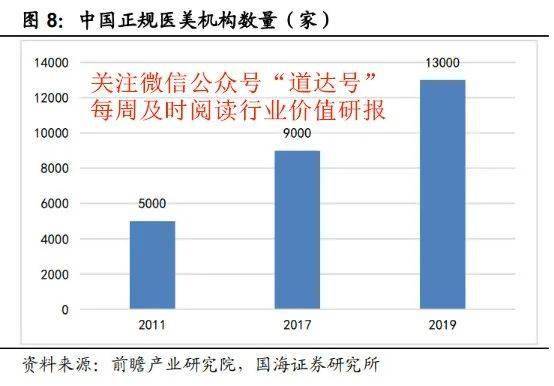

根据艾瑞咨询《2020年中国医疗美容行业洞察白皮书》 , 2019年中国具备医疗美容资质的机构约1.3万家 , 其中医院类医美机构占比为29.1% , 门诊部类医美机构占比为32.9% , 诊所类医美机构占比为38% 。 2011-2019 年 , 正规医美机构数量年复合增速为12.69% , 呈现一定的快速增长 , 但与医美市场规模2012-2019年高达28.97%的年复合增长率相比 , 医美机构增速不及同期医美整体市场需求规模的1/2 , 远无法匹配满足快速增长的市场需求 。 正规机构提供的医美“席位”大额短缺 , 为“黑医美”留下生存缺口 。

文章图片

据艾瑞咨询统计 , 目前国内非法经营的医美机构数量超过8万家 , 合法医美机构仅占行业机构总数的14% 。 新氧大数据显示 , 2017年中国医美正规市场规模占比仅约35% 。 “黑医美”的存在源于合法医美市场供不应求的矛盾 , 主因是庞大的医美需求与正规机构及医生培养与数量增长的不匹配 , 合法医美机构对医生、药品及器械、操作规范等要求程度高且严格 , 成立与审批需要花费较长时间与较高成本 , 带来供给严重不足 , 导致需求等待时间较长、难以及时满足 , 部分需求转向响应更快、成本更低的“黑医美” 。

短期来看 , 非正规医美机构占据的大部分现有市场份额有待转移至正规医美机构 。长期来看 , 非正规医美机构将被持续取缔 , 正规医美机构将突出重围 , 未来市场增长空间可期 。

目前 , 监管部门对“黑医美”的打击力度将不断增强 , 其占据的大部分现有市场份额有望持续转移至正规医美机构 。 不合规的企业将被加速出清 , 市场份额将逐步向正规机构集中 。

【开花|A股“最美”风景!增速全球最快,行业正“开花”——钱瞻研报2020第42期】远期或接近2万亿元市场规模

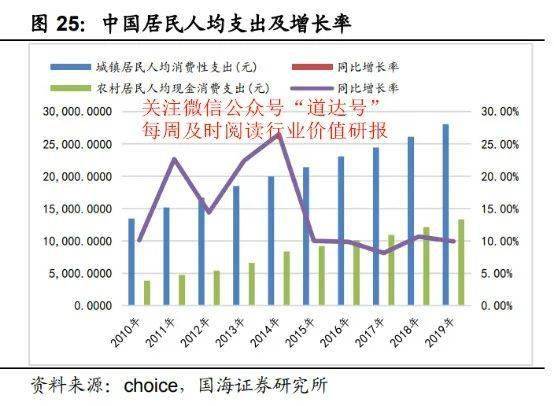

医疗美容属于可选消费 , 可支配收入增长是医疗美容市场增长的基础驱动力 。 中国经济处于较为平稳上升的阶段 , 2014-2019 年 , 中国城镇及农村居民人均可支配收入年复合增长率均高达9% , 人均消费支出年复合增长率分别达到8.5%、14.76% 。 消费升级不断 , 为国民医美消费能力提供坚实保障 。

文章图片

年轻群体以及医美渗透率的提高是医美市场的关键驱动力 。 随着消费升级进入4.0时代 , 医美消费波及的年龄范围不断扩大 , 新生代年轻消费者的医美消费需求不断增长 。

在新氧医美平台 , 2019年25岁以下消费群体占比54.10% , 95后以及00后新生代医美消费者受益于随着互联网医美平台新渠道的崛起而涌现 , 与80后消费者共同构成了互联网医美消费的主力军 。

根据Frost&Sullivan数据 , 2017年中国医美疗程消费量为1629万次 , 同比增长26.4% 。 2018年中国每千人诊疗次数为14.8次 , 以13.95亿人口规模估算 , 全国诊疗次数共2065万次 , 同比2017年增长26.8% 。 2019年以整体市场规模1769亿估算 , 中国医美疗程消费量约为2450万次 ,2016-2019年中国医美疗程总次数年复合增长率达到 23.87% 。

- 严严聊八卦|以前嫌她丑如今追成狗,包贝尔女儿颜值逆袭,网友:最美星二代!

- 江瀚生活说|十万左右月相腕表,积家月相大师和宝珀6654谁才是最美月相?

- 小刘刘有感|最美“黑人女孩”火了,五官精致气质出众,网友:比白人还美

- |最美小龙女不白叫的,54岁穿健美裤举哑铃,出道30年仍是小花

- 第二届“一带一路”百国印记短视频大赛“一带一路”最美建设者奖获奖作品《梦想与梦想之桥》

- 第二届“一带一路”百国印记短视频大赛“一带一路”最美建设者奖获奖作品《烈日下的”翻译官“》

- 第二届“一带一路”百国印记短视频大赛“一带一路”最美建设者奖获奖作品《我在CGGC都挺好》

- 第二届“一带一路”百国印记短视频大赛“一带一路”最美建设者奖获奖作品《孟加拉萌新蜕变记》

- 第二届“一带一路”百国印记短视频大赛“一带一路”最美建设者奖获奖作品《中电胡布巴基斯坦小伙刘星的防疫》

- 第二届“一带一路”百国印记短视频大赛“一带一路”最美建设者奖获奖作品《盛莲老师的幸福生活》