上市公司|深夜重磅!360亿白马股也要债务爆雷了?刚宣布:100多亿贷款可能无法偿还!( 二 )

由于所收购 资产 存在减值迹象 ,天齐锂业 对SQM计提减值了52.79亿元人民币;此外 ,天齐锂业 为购买SQM股权 , 自筹资金仅7.26亿美元 , 新增35亿美元并购贷款 , 高杠杆收购导致财务费用大幅增加 , 2019年度并购贷款产生利息费用合计约16.50亿元人民币 。

受累于SQM股权收购 , 天齐锂业2019年曝出高达60亿元人民币的净利润亏损 , 金额超过此前三年该公司的净利润总和 。 今年上半年实现营业收入18.79亿元 , 同比下降27.44%;净亏损6.97亿元 , 同比下降460.15% 。

三季报显示 , 该公司报告期内实现营收为24.27亿元 , 同比下降36.09%;净亏损为11.03亿元 , 同比下降890.95%!

截至最新收盘 , 天齐锂业市值有360多亿 。

文章图片

债券市场乌云密布、相关股票大跳水

近日 , 永煤债违约引巨震 , 信用债市场乌云密布 , 多只债券接连跌停……

永煤控股旗下债券连续两日大跌 , “18永煤MTN001”周三净价暴跌94.61% , 并于周四再度下跌10.41%;“20永煤CP001”最新净价跌93.15% 。

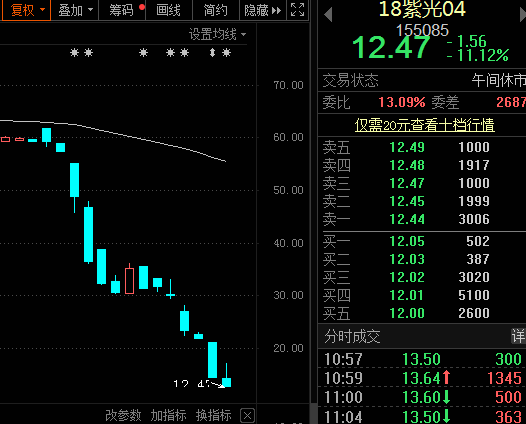

同时 , 宣布放弃赎回其永续债“15紫光PPN006”的紫光集团公司债也大跌 。 11月13日公司债中 , 跌幅靠前的有:18紫光04跌18.89% , 19紫光01跌7.54% , 19魏桥01跌5.01% , 16魏桥05跌4.49% , 19紫光02跌3.29% , 16魏桥01跌3.09% , 19恒大01跌2.06% 。

债券市场大面积飘绿 , 也让紫光国微今日一度跌停 , 4天时间市值蒸发超120亿元 , 从700亿暴跌到578.8亿 。

11月13日 , 500亿市值的芯片龙头紫光国微惨遭四连跌 。 早盘 , 紫光国微更是大幅低开 , 盘中多次触及跌停 , 截至午间收盘仍跌近9% , 半日蒸发市值55亿 。 11月10日至今 , 紫光国微累计跌幅近20% , 蒸发市值超130亿 , 按公司最新13.06万户股东计算 , 户均亏损近10万 。 同属紫光系的紫光股份早盘跌幅也一度超8% , 午间收盘仍跌超3% 。

文章图片

紫光集团债务隐忧是紫光系个股大跌主因 。 在此前 , 紫光系债券已大幅折价 , 10月27日至最新 , “18紫光04”已大跌近80% , 债券最新价仅12元多 , “19紫光01”9月以来更是大跌85% , “19紫光02”也跌近80% 。 “ 18国微01”在12日大跌18%后今日起开始停牌两天 , 仍在交易中的“18紫光04”今日大跌11% , 位居公司债跌幅首位 。

文章图片

11月13日 , 国泰君安策略团队发布研报称 , 近期信用债市场突现两个AAA国企违约 , 引发了蝴蝶效应——弱资质主体出现了加速下跌 。 在对A股影响方面 , 国泰君安指出 , 从DDM模型出发有风险偏好、无风险利率两条路径 , 但目前对市场的关键作用还在于风险偏好的影响 。 信用风险的暴露 , 引发信用收缩预期 , 这使得债券市场乃至权益市场风险偏好下降 , 由此将带来低风险特征的股票受益 , 尽管风险偏好下行但空间有限 , 市场仍然维持震荡格局不变 。

国泰君安认为 , 在经济复苏的大背景下 , 此类信用风险的暴露更是凸显信用债发行主体的资质担忧 。 当前 , AAA地方国企信用利差回归历史低位(接近2016年) , 这意味着信用风险没有真正定价 , 还是带有刚兑预期 。 经济复苏背景的信用暴露和信用利差低位之下 , 当前信用风险溢价的上行趋势可能超出市场预期 。 尽管市场是股债交易隔离 , 但因产业链传导、信用收紧预期(社融/信贷数据可见苗头)将联动权益风险偏好下降 。

“无风险利率下行是大势所趋 , 但短期因结构性的信用债刚兑打破带来下行的空间有限 。 ”国泰君安表示 , 当前市场的无风险利率锚定银行理财 , 而银行理财产品资产端投向信用债占比也少 , 因此由于信用债刚兑打破带来利率下行对于银行理财收益率的影响较小 。 如此推算 , 无风险利率的影响应该不大 。 但是如果考虑信用债国企信仰打破 , 一切类固收产品的底层资产出现信用松动 , 那么信用风险溢价上升背景下 , 债券市场的资金也会分化 , 进一步向利率债、央企债集中 。 从长期看 , 无风险利率下行是大势所趋 , 仍需持续观测 。

- 每经8点丨官方深夜回应“村民家用自来水可点燃”

- 辽宁一村民家用自来水可点燃?官方深夜回应!

- 湘企|区域全面经济伙伴关系协定签署后 湘籍上市公司受益几何

- 证券公司|太罕见,获超百家外资机构调研!4000亿医疗龙头透露这些重磅信息

- 疫苗|美国确诊破1200万,特朗普却不断“溜号”,G20峰会早退去打这个!比特币深夜巨震,一度暴跌1000美元!发生了什么?

- 股东|上市公司实控人为何会变更?媒体解读背后主动求变与情非得已

- 对市场|重磅!金融委重磅发声;伦铜一天暴涨2.4%,有色股还能涨多久?能否成为行情主攻手?想不到超级牛散章建平“踩雷”!

- 疫情|罕见,获超百家外资调研,4000亿医疗龙头透露这些重磅信息

- 新篇|重磅!首款保险资管个人产品面世,掀开险资to"B+C"新篇!门槛如何设定?哪些人可参与?

- 小曾|此地深夜通报:封城!停课!全民核酸检测!