房企|伍戈:地产故事新说

作者 伍戈(长江证券首席经济学家)

纵观全球疫情应对 , 前期果断的货币政策为世界经济复苏提供有力支撑 。 各国房地产反弹都十分亮眼 , 例如美国商品房销售自二季度开始持续回升 , 同比增速已达历史高位 。 中国房地产投资等当月同比增速已恢复到疫情前水平 。 在此背景下 , 近期中国地产融资政策似有所趋严 , 未来如何演绎对于疫后经济的发展依然重要 。

一、政策收敛 , 地产趋势承压?

回顾历次经济下行期 , 我们大都能看到房地产政策的放松 。 然而 , 2017年以来 , 尽管面临持续的经济下行压力 , 但并没有出现全局性的明显放松 。 此次疫情应对似乎也顾及到了“不将房地产作为短期刺激经济的手段” , 银行间市场利率的回升、房企“三道红线”融资约束的出台或都体现出决策者的克制意图 。

文章图片

本轮经济下行 , 地产政策并未明显放松

来源:WIND , 笔者整理

与以往通过金融机构间接约束房企融资有所不同 , 近期的“三道红线”措施通过相关财务指标直接约束房企资产负债表 。 从历史规律来看 , 房企资产负债率的压降与其融资的收缩息息相关 。 初步测算 , 目前约有六成上市房企的相关财务指标可能触及某条“红线” , 房企融资收缩的趋势难以避免 。

文章图片

压降资产负债率 , 收缩融资规模

来源:WIND , 上市公司财报

注:图中均为同比增速;资产负债率的计算剔除了预售账款 。

二、市场韧性 , 调整是否剧烈?

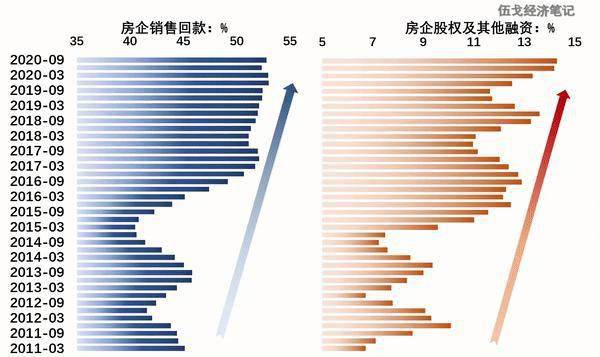

作为市场化的“本能”反应 , 监管压力之下房企势必更依赖销售回款等内源融资 。 事实上 , 近年来销售回款在房企资金中的占比已过半 , 股权融资也在持续上升 。 考虑到“三道红线”新规尚无明确的政策时间表 , 其短期影响未必剧烈 。

文章图片

单一举债转向多元融资?

来源:WIND , 上市公司财报

注:“房企股权及其它融资”为其在房企筹资性现金中的占比 , “房企销售回款”为其在房企开发资金中的占比 。

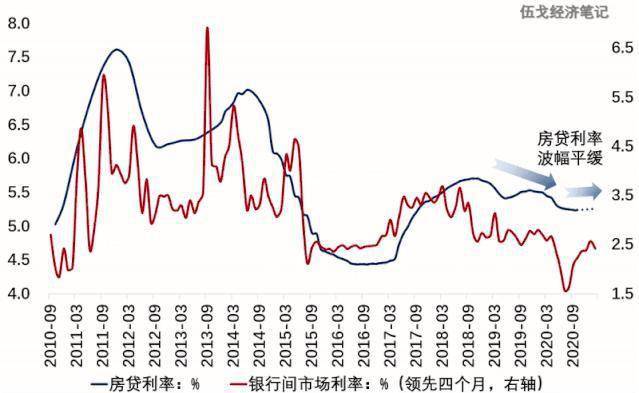

随着前期银行间市场利率的上行 , 房贷利率有望止跌回升 , 这势必制约未来房地产销售等增长 。 10月居民贷款同比增速明显下滑 , 似乎也折射出该趋势 。 但值得一提的是 , 本轮房贷利率波动较为平缓 , 加之因城施策 , 都将对地产市场形成一定支撑 。 高频数据预示 , 11月商品房销售同比增速较10月或边际回升 , 可能与房企为应对压力而进行高周转、打折促销等相关 。

文章图片

本轮房贷利率波幅相对较小

来源:WIND , 笔者整理及预测

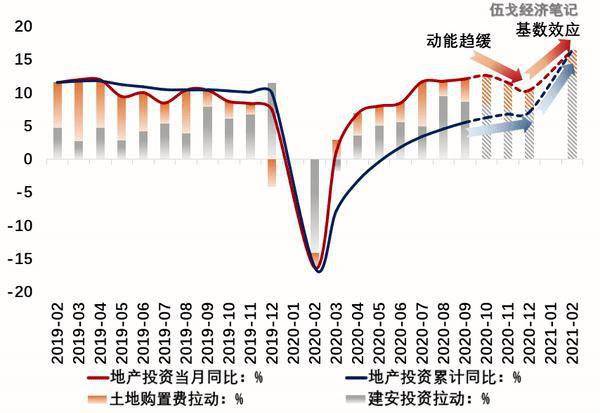

展望未来 , 四季度房地产投资的当期同比增速边际趋缓 , 但累计投资同比增速仍将上升 。 前期高企的土地成交价款仍将对未来土地购置费等投资形成一定支撑 , 但融资受限下建安投资可能趋弱 。 幸运的是 , 国内消费的加快修复叠加外需维持在高位 , 或能抵补房地产动能的逐步回落 , 整体经济仍将处在疫后积极修复通道之中 。

文章图片

房地产投资动能或将趋缓

来源:WIND , 笔者整理及预测

三、基本结论

一是与过去经济下行时期不同的是 , 此次疫情应对似乎顾及到了“不将房地产作为短期刺激经济的手段” 。 银行间市场利率的回升、房企“三道红线”融资约束的出台或都体现出了决策者的克制意图 。 结合历史规律 , 房地产的销售、投资等景气指标趋缓将难以避免 。

- 市场关注|恒大化解千亿级悬念,地产股迎来利好?——道达早评

- 继续持有|深圳控股:子公司将继续持有恒大地产股权

- 影响|思维财经投资者年会地产论道—聚焦行业变革与发展机遇2021年将迎来大洗牌

- 人才|恒大地产1257亿元战投转为普通股,两家国企接盘300亿

- 风险|银行收紧房贷,是因为房地产风险太大吗?业内人士道出实情!

- 内房股|内房股上坤地产在港上市 房企扩土储、增营收、降负债的成长样本

- 人民币|恒大地产1257亿元战投已签补充协议转为普通股

- 国资|恒大地产1300亿战投去向落定,广深两地国资联袂接盘逾300亿!恒大物业IPO定价区间也定了

- 深圳市|恒大地产1257亿元战投转为普通股,两家国企接盘300亿

- 补充协议|中国恒大:恒大地产1300亿战略投资者中,1257亿战略投资者已签订补充协议转为普通股