十大股东|"妖股"名臣健康闪崩背后 主业持续滑坡跨界疑点重重( 二 )

不过评估报告显示 , 截至今年3月末 , 海南华多和杭州雷焰的账面净资产分别为1125.21万元和-745.08万元 , 而评估值分别为1.33亿元和1.29亿元 , 评估增值率分别高达1078.62%和1827.20%。

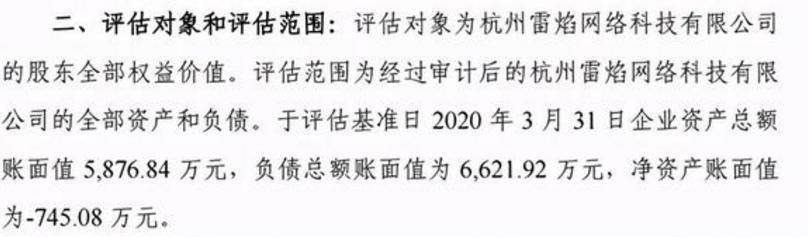

文章图片

来源:公司公告

对此 , 名臣健康解释称 , 主要由于标的公司属于轻资产企业 , 其业务能力、管理能力、技术优势和市场资源等并未在会计报表中直接体现 。

尽管如此 , 对于这笔10倍的溢价收购 , 业内也是质疑不断 , 主要包括两家公司主打游戏版号缺失、业绩承诺形同虚设及涉嫌利益输送等种种问题 。 对此 , 深交所也于8月11日下发关注函:要求其就本次收购的原因和合理性 , 以及两标的公司进一步的详细情况作出说明 。

根据估算 , 名臣健康要为这笔交易付出2.61亿元的代价 。 而截至2020年6月30日 , 其账面资金仅1.56亿元 , 加上因购买理财产品形成的交易性金融资产2.70亿元 , 合计4.26 亿元 , 扣除首发募集资金余额约1.33亿元 , 公司自有资金余额约2.93亿元 。

可以说 , 在全部支付并购款后 , 名臣健康的自有资金所剩无几 。 不过此后 , 公司仍大幅购买理财产品 , 并且大幅借款 。 三季报显示 , 公司账面上货币资金仅为9436万元 , 而交易性金融资产达2.06亿元 , 较上期翻了1倍 , 筹资活动产生的现金流净额则增长了7倍 。

文章图片

来源:同花顺

对于此次高溢价收购两家网游公司的合理性 , 名臣健康董秘办公室相关工作人员告诉《投资者网》 , 公司收购海南华多及杭州雷焰的交易作价及资产评估增值等方面 , 均居于相关可比上市公司的中位数 , 数据表明公司此次交易作价公允 , 根本不存在所谓业绩输送及虚假承诺等问题 。 此外 , 上述工作人员表示 , 截至第三季度 , 公司已完成支付收购转让款 。

业绩滑坡转型高端遇阻

公开资料显示 , 名臣健康创立于1994年 , 是一家研发、生产、销售个人健康护理用品的日化企业 , 旗下拥有"蒂花之秀"和"美王"等知名品牌 。

在此次切入游戏赛道前 , 名臣健康的日化业务业绩曾持续下滑 。 年报显示 , 其日化产品2017-2019年分别实现营收6.24亿元、5.33亿元和5.06亿元 , 而营收增速分别为7.63%、-14.56%和-5.24% 。

翻看历史业绩 , 2017年上市当年 , 名臣健康曾创下6.42亿元的营收高峰 , 不过之后便持续下滑 , 截至2019年只剩5.17亿元;净利润更是从2017年的4850.89万元下滑至2019年的2307.67万元 , 几乎腰斩 。

与(600315.SH)、(603630.SH)两家可比公司对比来看 , 名臣健康的毛利率水平明显落后 。 数据显示 , 2015-2019年 , 名臣健康的毛利率一直保持在40%左右 。 而同行业中上海家化、拉芳家化一直保持在55%以上的水平 。

对此 , 上述工作人员对《投资者网》称 , 毛利率偏低的原因一是产品定位和价格差异 。 日化行业属于高度竞争行业 , 公司主要产品为个人护理系列:洗发水、沐浴露、护发素 , 主要针对三四线城市及乡镇市场 , 根据市场特性 , 定价策略相对偏低 , 产品定位不同导致毛利率具有一定差异 。

二是公司销售渠道比较单一 , 主要采取经销模式 , KA商场渠道、电商渠道等也是通过经销商及对应的渠道进行供货 。

此外 , 《投资者网》注意到 , 货不好卖或也是名臣健康的主要问题之一 。 2016-2019年 , 名臣健康存货周转率由2016年的1.8次下降为2019年的1.24次 , 而2017-2019年生产量同比分别下降0.7%、9.06%和-5.22% , 销售量则同比变化3.68%、-18.43%和-2.71% 。

- 债务|天齐锂业疯狂并购致百亿债务悬顶 重要股东和高管早已减持

- 限售股|破发股浙商银行迎解禁洪峰,15股东超180亿市值上市流通

- 股东|上市公司实控人为何会变更?媒体解读背后主动求变与情非得已

- 呆萌小跟班 十大科学人物排名第一!他是何方神圣?,实现石墨烯超导效应

- 股价|控股股东筹划涉及公司控制权事项 *ST宝实股价提前涨停

- 一致行动|钧达股份控股股东一致行动人拟转让15%股份 嘉兴起航接盘

- Joint|明阳智能:股东拟减持不超1%股份

- 杨氏|钧达股份:控股股东方面出让公司15%股份

- 嘉兴|钧达股份:控股股东一致行动人拟将所持15%公司股份转让给嘉兴起航

- 股东|海得控制:股东上海定增1号资管计划共减持74万股,计划时间已过半