文章图片

平安普惠真的平安、普惠吗?平安普惠 , 我们将它拆分出来 , 便是平安和普惠 , 平安我们联想到的就是平安集团 , 比如平安银行和平安保险 。

但这个平安惠普并不怎么平安啊!

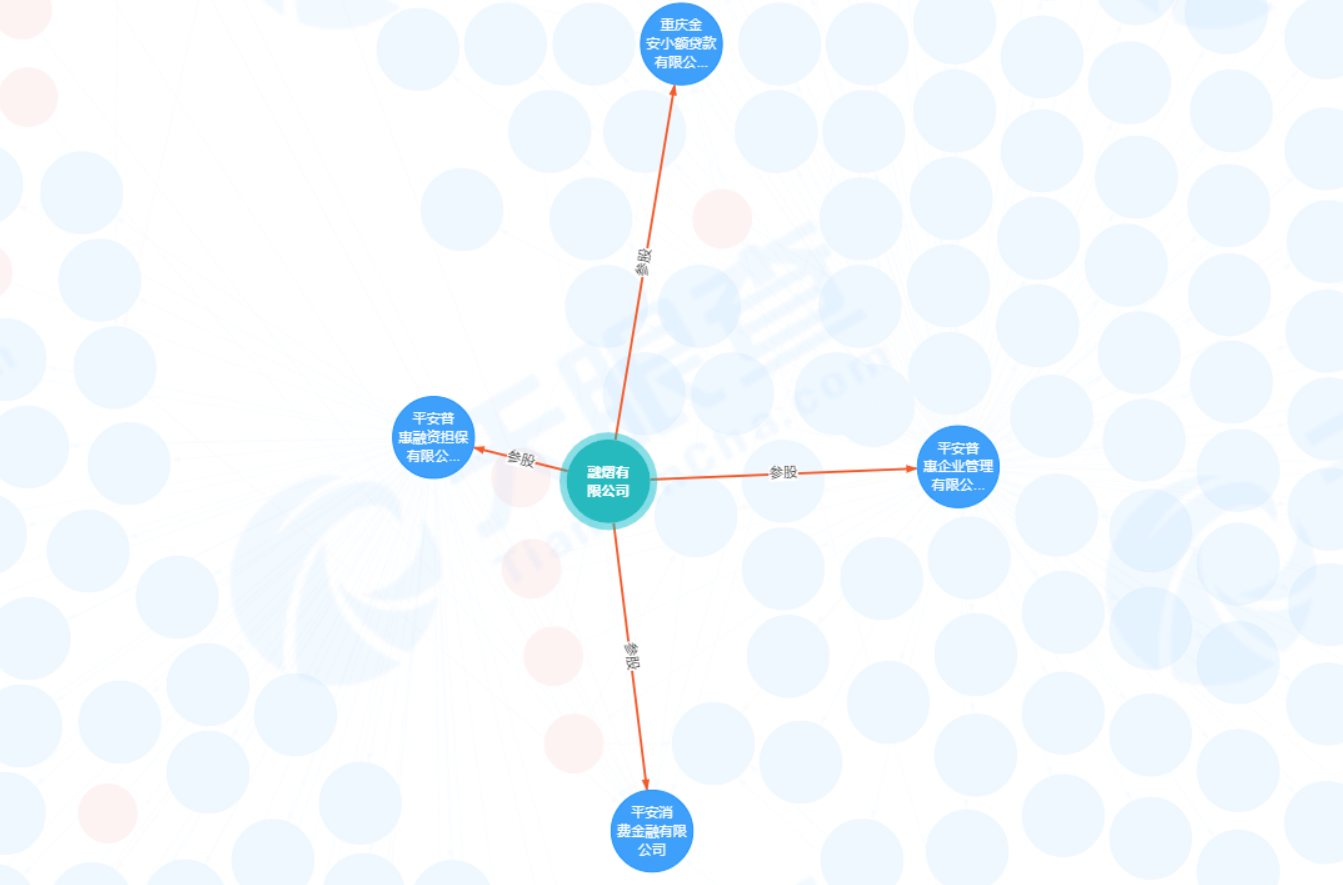

一、从股权穿透来看 , 它与平安集团没有直接的关联 , 穿不透到平安集团 , 在融熠有限公司中断(穷啊!没交钱 , 看不到股东信息 , 但如果是平安集团直接控股 , 应当是免费的) , 而该公司注册于香港 , 据说是空壳公司 , 主要就是控股平安普惠系列企业 。

二、对于还不上的借款人而言 , 不是很平安啊(不要问我为什么 , 只因换了张别人用过的移动电话卡)!

我们再来看普惠 , 顾名思义 , 就是便宜的意思 。 与金融挂钩 , 就会联想到普惠金融 , 即低贷款利率 。

平安普惠它真的普惠吗?说笑了 , 应该叫做平安高利 , 至于那个“贷”字嘛 , 自己体会 。

平安普惠与其他的非银行贷款利率差不多 , 但他不同之处在于他有担保费 , 保险费 , 服务费等等费用 , 变相的加利息 , 或者说套路贷 , 与高利贷就临门一脚了 。

据说平安普惠的信贷(小额小贷)年化利率普遍在30%以上 , 36%以下 , 若如今以LPR的4倍确定民间借贷利率上限的话 , 那么绝对是高利贷 。

当然了 , 如今的很多非银行的第三方贷款 , 利率仍在4倍LPR之上 , 比如日利率万五的微粒贷或借呗等 , 至于为什么没有被定为高利贷 , 这就不知所以然了 。

不过还好的是 , 自疫情之后 , 平安普惠有很大的收敛 , 广告没有那么多了 , 所以目前的利率怎么样就不得而知了 。

平安普惠和平安银行的关系从股权穿透来看 , 平安普惠是找不到平安的影子的 , 原因也无它 , 就是因为它的控股公司是香港的融熠有限公司 , 不在大陆 , 怎样的骚操作就不得而知了 。

但我们从平安普惠的logo来看 , 它必然与平安集团有莫大的关系 , 否则平安为毛要给它用自己的 Logo——不是平安直接控股 , 也是间接控股 。

平安普惠企业管理有限公司和控股平安普惠的融熠有限公司都成立2015年 , 据说是平安集团将平安信保业务、平安直通贷款业务、陆金所辖下的P2P小额信用贷款业务及富登融保业务 , 整合成立平安普惠金融业务集群 。

我们看平安普惠应用简介就知道 , 平安普惠是中国平安保险股份有限公司联营公司-陆金所控股旗下开展融资担保、融资咨询和小额贷款等业务的多家公司总称 。

小额贷款公司的资金来源主要有三方面:一、自有资金;二、捐赠资金;三、银行融入资金 。

但银行融入资金有相应的规定 , 不能超过资本净额的50% , 这怎么理解呢?

如果一个小额贷款公司刚注册 , 实收资本10亿 , 没有相应的资本公积、盈余公积和未分配利润等等 , 那么小贷公司最高能融入的资金就是5亿 。

我们再来分析平安普惠和平安集团的密切性 , 这不排除它向平安银行融入资本净额的50%的资金 。

但是 , 平安普惠它是大杂烩 , 并不是单纯的小额信贷 , 还有相应的担保贷款 , 具体他与平安银行关系有多么密切 , 不得而知 。 毕竟非上市 , 企业信息不公开 。

我们再来看平安银行的贷款利率 , 总体处于高处 , 即便是信用卡的分期或贷款分期 , 基本没有什么优惠可言 , 手续费0.75% , 年化利率就是16.22% 。 而在其他银行 , 经常有相应的5折优惠 , 年化利率基本徘徊在8%上下 , 与平安银行相比 , 相差极大 , 而且免息期相对较短 。

【上海市|平安普惠和平安银行到底有没有关系?】所以 , 对于我个人而言 , 几乎不使用平安信用卡 。

- 传承|苗绣传承人石丽平:非遗的传承必须“用两条腿走路”

- 毛孩子|直击疫情防控现场:平凡的世界 平凡的你

- 马涛|直击疫情防控现场:平凡的世界 平凡的你

- 上海市|彝家火腿香飘四方

- 平和如花专栏:记忆深处的二月二|青未了 | 菏泽市

- 潍坊诸城把“预制菜”产业做出新水平|好品山东| 惠发

- 中国画|李平凡创作及捐赠作品展中国美术馆开幕,展现“平凡中见不凡”

- 青岛市市南区|青岛市市南区政协委员邢彭昌:提升文博场馆水平 打造文化软实力高地

- 白鹿原|天天娱评│《人世间》,普通人跨越平凡的喜怒哀乐

- 刘海粟|中国美术馆三展齐开,看江山壮丽、国风有形、平凡不凡