第一财经|季节性因素致信贷“腰斩”,货币政策稳定将延续

:原题为_第一财经|季节性因素致信贷“腰斩”,货币政策稳定将延续。

受季节性因素影响 , 10月信贷投放出现明显回落 , 环比少增12102亿元 , 但结构持续向好 。

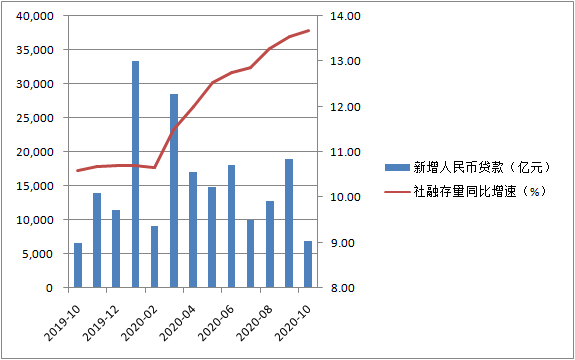

11月11日 , 央行发布的最新金融数据显示 , 10月末 , 新增人民币贷款6898亿元 , 同比多增285亿;社会融资规模增量为1.42万亿元 , 比上年同期多5493亿元;广义货币(M2)同比增长10.5% , 增速比上月末低0.4个百分点 , 比上年同期高2.1个百分点;狭义货币(M1)同比增长9.1% , 增速分别比上月末和上年同期高1个和5.8个百分点 。

今年三季度 , 中国经济保持了稳定向好的积极态势 , 各项宏观经济数据表现好于预期 , 货币政策直达性和精准性作用凸显 。 近期央行提出允许宏观杠杆率阶段性上升 , 交通银行金融研究中心首席研究员唐建伟预计 , 货币政策将保持数量的稳定 , 更加注重结构的优化 , 政策宽松难再加码 。 鉴于海外疫情发展仍不明朗 , 国内经济复苏需要稳定的流动性支撑 , 未来央行将会有更多结构性货币政策工具逐步推广 , 以期引导金融机构加大对符合新发展理念相关领域的支持力度 。

季节性因素影响信贷增量明显回落

央行数据显示 , 10月末 , 新增人民币贷款6898亿元 , 同比多增285亿 。 与9月份的数据相比 , 信贷增长出现“腰斩” 。 9月份 , 人民币贷款增加1.9万亿元 。

光大证券固收首席分析师张旭认为 , 这主要是受到季节性因素的影响 。 过去诸年10月的信贷增量都会较9月明显回落 , 这是正常的现象 , 今年亦不例外 。 人民币贷款是社会融资规模的主要组成部分 , 信贷增长的季节性回落自然也体现在了社融数据中 。

实际上 , 剔除季节性因素外 , 同比数据更能显示出融资增长的稳定 。 数据显示 , 10月末人民币贷款余额同比增长12.9% , 增速比上月末低0.1个百分点 , 比上年同期高0.5个百分点 。

张旭认为 , 自7月以来 , 信贷增速已连续多月保持在13%左右的水平 , 体现出实体经济融资增长的稳定 。

此外 , 信贷结构也持续向好:对公中长期贷款增长快于短期贷款、居民中长期贷款增长稳健、表内票据与非银贷款受挤压腾挪额度 。 数据显示 , 住户部门贷款增加6.12万亿元 , 其中 , 中长期贷款增加4.6万亿元;企(事)业单位贷款增加10.56万亿元 , 其中 , 中长期贷款增加7.25万亿元;非银行业金融机构贷款减少4720亿元 。

文章图片

社融增速或为年内峰值

值得注意的是 , 10月社融存量增速继续抬升 , 很大程度上受政府债券融资和人民币贷款所拉动 。

央行数据显示 , 10月社会融资规模存量为281.28万亿元 , 同比增长13.68% , 较9月的13.54%进一步加快 。

10月社融规模增量为1.42万亿元 , 比上年同期多5493亿元 。 当月 , 政府债券净融资4931亿元 , 同比多3060亿元 。 环比看 , 10月新增社融规模则显著收缩 , 主因新增人民币贷款环比出现季节性的大幅缩量 , 以及新增专项债发行进入收官阶段 。

张旭认为 , 随着未来政府债券融资放缓 , 社融存量增速自然会回落 。 此外 , 10月M2增速由9月的10.9%回落至10.5% , 也体现出货币增长的稳定 , 实体经济的流动性既是够用的 , 也没有溢出来 。

光大证券研究所首席银行业分析师王一峰表示 , 考虑到目前地方政府专项债步入尾声 , 国债每月净融资在4000亿左右 , 政府债券对社融的贡献已明显下降 , 若新增贷款按照去年同期水平测算 , 11~12月份社融增速将大概率维持在13.5%~13.7%区间内运行 , 即10月份社融存量增速有望成为年内峰值 。

东方金诚首席宏观分析师王青预计 , 11月新增信贷、社融规模将季节性反弹 , 同比也将保持多增势头 , 但信贷增速大幅回升难度较大 , 年底前将保持在13%左右 。 这意味着今年20万亿元新增贷款目标将顺利完成 , 大幅超出的可能性也不大 。

- 让民生资金乘上“直通车”(财经观)

- 季节性用工荒提前来了!这些岗位工资暴涨却招不到人

- 暴走通信 移动云迎来大爆发,中国移动钱岭:“云改”第一年

- 财政|让民生资金乘上“直通车”(财经观)

- 市值|净利亏损市值跌半 "科创板第一股"晶晨股份为何不香了?

- 影响|思维财经投资者年会地产论道—聚焦行业变革与发展机遇2021年将迎来大洗牌

- 病毒传播|【财经早汇】1360万蚂蚁战配基金持有人23日起可选择退出

- 喜欢蹦蹦的跳跳 有没有推荐给一个,冬天的第一个手机:想换个手机

- 交通事故|消防站门口发生交通事故 消防指战员第一时间进行救助

- 经济信息联播|急!季节性“用工荒”提前来了!这些岗位工资暴涨,却招不到人……啥情况?