牙膏|云南白药再现谜之操作 主业遇挫多项财务指标滑落( 二 )

不过 , 云南白药的品牌声誉一度因此备受质疑 。 2018年 , 一则有关云南白药牙膏含有凝血处方药“氨甲环酸”的观点引发舆论热议 。 一时间 , “刷牙等于在吃药”、“底线呢”、“虚假宣传”等各种质疑不绝于耳 。

在此之前 , 牙膏产品销售乏力已是不争的事实 。 据云南白药此前披露数据 , 2015年至2017年公司牙膏销量分别约为2.47亿支、2.79亿支、2.97亿支 , 分别同比增长20%、13%、7%左右 , 放缓趋势明显 。

2016年9月 , 云南白药曾推动国企改革 。 据其控股股东白药控股混改方案称 , 拟引入新股东福建前首富陈发树旗下的新华都 。 最终 , 陈以直接和间接方式合计获得云南白药25.14%的股权 , 与云南省国资委完全相同 。

彼时 , 陈发树面临的是公司研发不足、品牌单一、业绩增长乏力的困境 , 然而 , 这一切并没有随着陈发树的到来有所改观 。

多个财务指标滑落

从目前情况看 , 医药商业板块仍然是云南白药最大营收来源 。 半年报显示 , 医药商业板块销售收入占比65.25% , 而以云南白药制雾剂和牙膏等为代表的工业板块收入占比仅为34.57% 。

值得注意的是 , 前者毛利率仅有9.17% , 后者毛利率则高达60.98% 。 这或意味着 , 医药商业板块的盈利能力并不强 , 或无法带动整体毛利率增长 。

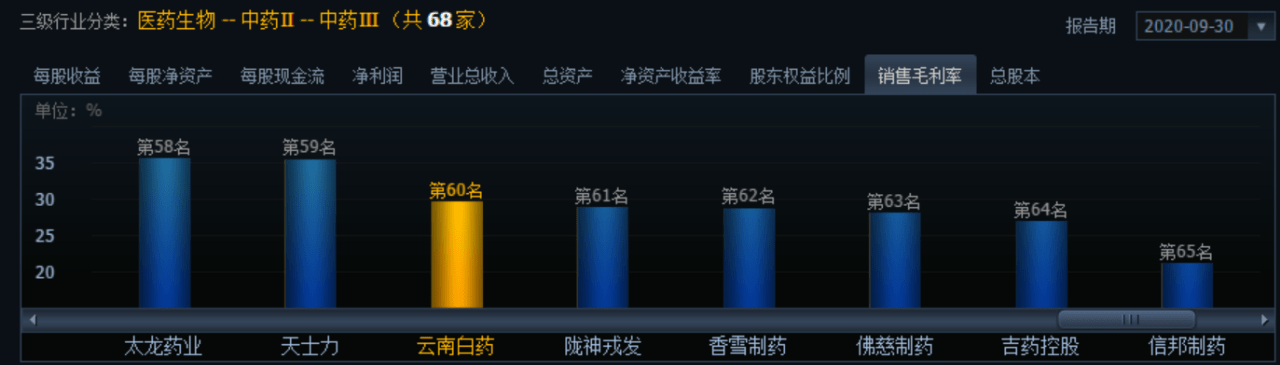

三季报显示 , 云南白药销售毛利率为29.61% , 在68家中药企业中位列倒数;而营收、净利润却排名居首 , 分别为239.31亿元、42.53亿元 , 分别同比增长10.56%、20.8% 。

文章图片

来源:同花顺

回顾云南白药近年来表现发现 , 自2014年以来 , 云南白药营收、净利润均实现增长 , 不过营收增速多保持在个位数 , 扣非净利润增速也迅速下滑 , 并在2019年出现21.54%的负增长 。

文章图片

除此之外 , 云南白药其他关键财务指标也出现问题:公司的每股未分配净利润与每股现金流相差较大 , 一直保持着10元以上的差距;净资产收益率一直持续下滑 , 从2014年的24.86%降至如今的10%左右 。

而曾经爆雷的中药企业东阿阿胶也出现过类似的问题 。 东阿阿胶净资产收益率常年徘徊在21%至25%的高位 , 在2018年降到18%后 , 于2019年直接变成负数 。

此前 , 5月底 , 云南白药发布公告称 , 云南省国资委已将其所持有的云南白药股份无偿划转给其下属的独资公司云南省国有股权运营管理有限公司 , 股份过户登记手续已办理完毕 。

2019年 , 随着云南白药吸收母公司白药控股最终顺利实施 , 持续多年的云南白药“混改+整体上市”的大戏终于告一段落 。

从二级市场表现来看 , 截至11月6日收盘 , 云南白药收报100.69元/股 , 今年以来涨幅已达16.43% , 略低于沪深300指数的19.26% , 而同行业中与其千亿市值相近的片仔癀涨幅已翻倍 。 (思维财经出品)■

- 云南发布通告:解除孟定镇坝区和清水河、班幸片区居家隔离

- 云南|云南会泽:醉美念湖 如诗如画

- 云南|他6岁失去双臂,却靠双脚成为游泳运动员、高考状元、剑桥硕士

- 云南高海拔地区降雪持续 多地阵风可达7到8级

- 前瞻网 未来计划飞越黄河,云南小伙花70万自制喷气飞行服:成功试飞3米高

- 中年云南小伙花70万自制喷气飞行服:成功试飞3米高,未来计划飞越黄河

- 云南德宏州芒市发生3.6级地震,震源深度11千米

- 开发商|云南昆明业主凑钱建完烂尾楼,12年终得产权证

- 威信|云南威信“禁遛狗新政”已暂停执行,养狗民众呼吁依法管理

- 中国|云南破获一起特大运毒案 缴获冰毒近50千克